一時払い終身保険を活用した相続対策のメリットとデメリットを徹底解説!

更新 2022.3.17

相続対策を考えるとき、有効な手段のひとつが「生命保険」です。

その中でも「一時払い終身保険」は、相続税の納税・節税対策や、遺産を遺したい相手に渡せる遺産分割対策に有効です。

そこで本記事では、「一時払い終身保険」がなぜ相続対策として人気があるのか、どんなメリットやデメリットかあるかをわかりやすく解説します。

相続対策を考えている方はぜひ参考にしてみてください。

今回のポイントは以下の通りです。

・相続対策として、(1)受け取る保険金のうち法定相続人1人当たり500万円までは非課税(2)相続税納税財源の確保(3)現金を渡したい人に確実に渡せる(4)遺留分対策として活用できる、というメリットがある。

・特定の子のみに多額の保険金を遺すと裁判に発展する場合もあるため注意。

・不動産売却せずに納税資金を確保したい、少しでも多くの財産を子に遺したいという方は、一時払い終身保険の検討が必要。

一時払い終身保険とは

契約時に保険料を一回で支払う終身保険のことを一時払い終身保険といいます。

2016年2月16日にマイナス金利政策が導入されました。このとき、住宅ローンの変動金利を選択されている方や、これからローンを組む方には朗報でしたが、相続の商品を扱う業界おいて、相続対策として大いに活躍してきた「一時払い終身保険(円建)」の販売を各生命保険会社が続々と販売停止としました。

その理由は、マイナス金利政策の影響で、運用利益が少なくなり(主な商品は日本国債)、保険会社がお客様に約束したはずの保険金の額を支払うことが難しくなったことにあります。

そして昨今の相続対策ブームを背景に、今年からお客様から“購入したい”という声が増えたため販売再開し始めました。

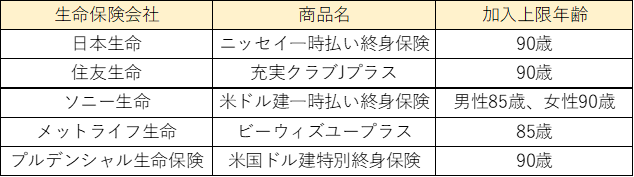

以下の表は、一時払い終身保険の販売を取り扱う生命保険会社の一例です。(2021年8月31日現在)

※上記商品以外の一時払い終身保険も取り扱っているところもありますので、詳しくは生命保険会社各社までへお問い合わせください。

このように復活してほしいと望む声が多かった一時払い終身保険、根強い人気がありますが、なぜでしょうか。

■関連記事

相続対策に成功する家族と失敗する家族の違いとは?ゼロからわかる相続対策の進め方

なぜ一時払い終身保険が相続対策において有効な手段なのか?

一時払い終身保険に根強い人気があるのは、下記のようなメリットがあるからです。

(※一時払い終身保険に限らない項目もあります)

一時払い終身保険のメリット

2.受け取った死亡保険金は相続税を支払うための財源に充てることができる。

3.死亡保険金は遺産分割協議の対象外のため、受取人を指定することで確実に渡したい方へ渡せる。

4.特定の子(A)に財産を多く残す場合、財産を貰わなかったその他の子(B)から遺留分(※)を求められることがある。このとき子(A)が遺留分として現金をその他の子(B)に渡せるように生命保険に加入しておき、相続のとき死亡保険金をその支払いに充てることができる。

※遺留分とは、簡単に言うと遺言等で遺産を受け取れなかった場合、法定相続分の半分までは遺産を受け取れる権利、最低保証のようなものです。

2.男性90歳、女性95歳の高年齢まで入れる商品もある。

3.受取人の手元にすぐ現金が届くので、急な支払い(葬式費用や入院費用)に対応できる。

4.保険料を契約時に一括で払うため、毎月の保険料の支払いのことを考えなくて良い。

このように相続対策の代表格である「節税」「遺産分割」「納税」の3つに効果があるので人気があるのです。

一時払い保険のデメリット

メリットがある一方、デメリットもあります。

2.生命保険料控除を1度しか受けられない

3.金利上昇の恩恵を受けにくい

相続対策で加入する人にとったら、中途解約は想定してないかもしれませんね。

そのような方にはデメリットの影響は少ないかもしれませんが、一つ留意しておいてほしい場面があります。

それは、遺産総額に対し特定の相続人が受け取る生命保険金の割合が多いときです。

極端な例でいえば、財産全てを換金し、その全額の受取人を子(A)一人のみとした生命保険に加入した場合です。

子(A)受取人 1億円の生命保険金

子(B)何もなし

子(C)何もなし

生命保険は受取人固有の財産として遺産分割の対象外としてますが、この事例では子(B)と(C)は遺留分も何も受け取れず、不公平ですよね。

この「不公平さ」について何度も裁判で争われており、現在は平成16年最高裁判所の判決が判断ポイントになっています。特定の子が遺産総額に占める割合が大きい生命保険を受け取った場合は、不公平であるとして、その子の特定の財産として扱うのではなく、相続人全員の財産として遺産分割の対象とするというものです。

つまり、「何事もやりすぎはダメ」ということでしょう。

特定の子に何らかの理由で多く財産を残す場合で生命保険に加入するときは、遺産額に占める割合に留意すべきでしょう。

一時払い終身保険の検討が必要なのはこんな人!

□ お墓を守ってくれる子どもに少し多く渡してあげたい

□ 障碍を持つ子どもの介護のための費用を残してあげたい(生命保険信託)

※生命保険信託の記事はこちら

□ 特定の子に財産を多く渡す予定だ

□ 不動産等の財産を売却せず、生命保険金で納税できるようにしたい

□ 金融資産が多く、相続税がかかる見込みがある

これらのことを考えているご家庭は、一時払い終身保険等の生命保険の検討が必要でしょう。

また、生命保険を検討することで、相続に向き合う一つのきっかけになります。なぜなら生命保険金の受取人をどうするか?いくら必要なのか?などを検討するからです。

こうしたことが、普段はなかなかすることのない財産の話や相続の話を家族みんなでできる良い機会になるかもしれません。まずは家族でしっかりと相続の話をすることが大切です。

資産の現状把握について無料診断受付中

プロサーチ株式会社では、相続対策として生命保険加入に関する無料診断が可能です。

生命保険に加入した方が良いのかどうかが気になる方は、ぜひこちらから無料診断をお試しください。

まとめ

今回のポイント

・相続対策として、(1)受け取る保険金のうち法定相続人1人当たり500万円までは非課税(2)相続税納税財源の確保(3)現金を渡したい人に確実に渡せる(4)遺留分対策として活用できる、というメリットがある。

・特定の子のみに多額の保険金を遺すと裁判に発展する場合もあるため注意。

・不動産売却せずに納税資金を確保したい、少しでも多くの財産を子に遺したいという方は、一時払い終身保険の検討が必要。

「あの時加入しておけば」「あの時みんなで話し合っておけば」と、後悔しないためにも、生命保険の活用・相続対策は、元気で気力があるうちに行うべきでしょう。相続や生命保険に詳しい専門家に相談することをおすすめします。

相続対策オンラインセミナー開催!

「そろそろ相続ことを考えたい。」

あなたがこのように考えはじめたとき、まずはインターネットで「相続」や「相続対策」と検索したのではないでしょうか。

昔と比べ、現在は誰でも相続に関係する情報をとても簡単に入手することができるようになりました。

簡単に情報を手に入れることができるようになった一方で

・似たような情報があるとき、どれが正しいのかどう判断できない。

・多くの情報を得たけど、結局自分たち家族にとって役立つのか分からない。

・相続対策と検索すると節税のことばかり。対策の進め方を教えてほしい。

・不動産会社や専門家などへの相談は、なにか売り込まれそうで躊躇してしまう。

・自分で出来ることと、専門家にお願いできることを知りたい。

このように思われた方も多くいらっしゃると思います。

私も実際にこのようなご相談を多く受けるようになりました。

成功する相続対策の秘訣は、まずは相続対策の基本を知り、最初に行うことを押さえて頭の中を整理すること、そのうえでご家族にとって何をすべきかを考えていくことです。

本セミナーは、これまでに5,000件もの不動産や相続の相談を受けてきた講師が、相続対策を考え始めた方に向けて、相続の基本と円満相続のための対策をお伝えするセミナーです。

90分のセミナーのあとには、相続対策への不安は消え、円満な相続を迎えるためにまずやるべきことが見えてくるでしょう。

本セミナーに参加すると、次のことがわかります!

・頭の中を整理でき、いま何をするべきか

・円満相続のための正しい相続対策の進め方

・失敗に直結する、やってはダメなこと

・相続の手続きなどどのような専門家に相談したらよいか

・あなたの家族に必要な相続対策

≪お伝えする内容≫

・相続対策の基本と重要な4つの柱

・判断チェックシートでわかる!自分でできる相続対策

・成功する相続対策と失敗する相続対策

・相続対策の進め方とまず初めに行うこと

≪ぜひ聞いていただきたい方≫

・相続を考えたいけど、何から手を付けたらいいのか分からない方

・相続対策を自分で考えてみたい方

・子が、遺産を巡って揉めず、相続税の支払いで困らないようにしたい方

・実はみんな間違っている!相続対策の進め方とまず初めに行うこと

■関連記事

相続対策に成功する家族と失敗する家族の違いとは?ゼロからわかる相続対策の進め方

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。