家族信託とは?

目次

家族信託の歴史

信託の起源は中世ヨーロッパの十字軍にまでさかのぼります。

十字軍の兵士は他国へ出兵する際、自分の身にもしものことがあっても、残された家族が安心して生活できるように、自分の持っている財産(お金や家、農地等)を信頼できる友人に託したことが信託の始まりだと言われています。もしものときは、その財産から得られた収入や収穫物を家族に渡してもらうことで安心して戦場に向かうことができました。

その当時は、現在のような信託法などの法律があったわけでもないので、託す人と託される人の信頼関係によって成り立っていたものでしょう。

今でこそ、きちんとした法律の整備がされていますが、信託の大きな原型は今と大きく変わっていません。大切なものは、託す人が託されることを信頼できるか。託された人は良心をもってその資産を管理することが出来るかどうかに掛かっています。

家族信託を締結する際にも、まずは親が子供を信頼して託すことが出来るかが検討する際の大きな基準になります。

家族信託の仕組み

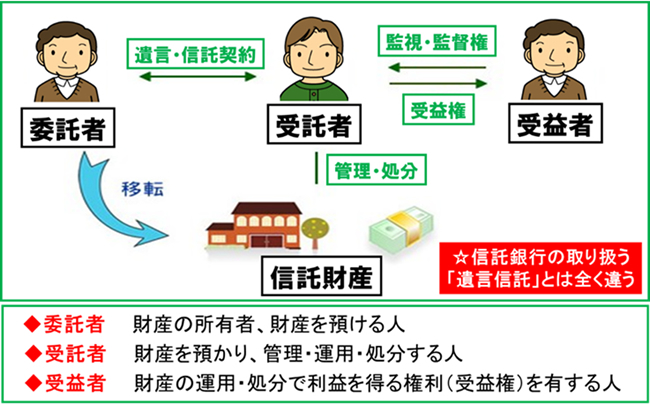

親の財産を管理するための家族信託を締結する際の基本的な構成は以下のような形になります。

主な登場人物は3人です。

家族信託は、財産を持っている人【委託者】が、管理してほしい財産【信託財産】を、信頼する人【受託者】に託す、その財産から得られる収益を得る人【受益者】が受け取る三者構造で成り立っています。

※通常、委託者と受益者は同一人物になりますので、家族信託契約は二者間で行います。

①まずは親子間で、親の持っている現金や不動産の管理運用(賃貸管理や売却など)を任せる家族信託契約を締結し、子供に財産を預けます。

②家族信託の契約内容に基づいて、子供が現金や不動産の管理運用をおこない、そこから得られた賃料収入や売却益を預けた親が受領します。

③相続が発生した場合、あらかじめ家族信託契約書で指定していた人が信託財産を相続します。

このように家族信託を締結することで、資産を持った親が認知症になって意思判断能力がなくなった場合でも、資産は子供に預けているので、引き続き子供の判断で自宅を売却したり、相続対策を見据えて、不動産を有効活用したり、他の資産に組み換えたりすることが可能となります。

このことを考えると、成年後見制度と比較して家族信託の方がより柔軟な相続対策をすることができ、家族の財産管理に対する想いを反映しやすくなります。

家族信託と後見制度との違い

家族信託を検討するにあたり、成年後見制度と家族信託の違いってなんだろうと疑問に思う方も多いかもしれません。その大きな違いは、後見制度はあくまでも被後見人(認知症になられた方等)の財産を守る(維持する)ための制度であることと、専門家が必ず介入してくるという点にあります。成年後見制度は、意思判断能力が無くなった方の財産管理を目的とした「法定後見」と、元気なうちに将来意思判断が無くなった時に支えてくれる人を今から決めておく「任意後見」に分かれます。

①法定後見とは?

資産を持たれている方の意思判断の状況により「後見」、「補佐」、「補助」に分類されます。後見人は、財産を守る(維持する)目的以外の支出をすることは出来ず、不動産を売却する際も、家庭裁判所の許可が必要となります。基本的には相続対策が理由では、節税や分割対策のための不動産組み換えなどは、家庭裁判所の許可が下りないことも多く、結果、柔軟な相続対策が出来なくなってしまうことになります。

②任意後見とは?

家族信託と同様に、元気なうちに将来自分の財産を管理してくれる人を決めておく制度で、家族を後見人として指定することも可能です。今から後見人に行ってもらいたい財産管理の内容(不動産の売却)が決まっていれば、その内容を盛り込み、実行してもらうことも出来ます。

(※注 不動産購入や積極的な投資は、裁判所に否定される可能性が高いです)

家族信託との大きな違いは、家族信託はあくまで家族の中で財産管理を行うことが可能ですが、任意後見の場合は、後見開始と共に、後見人の財産管理状況確認する監督人が家庭裁判所から付されることになるため、例えば、自宅を売却等する際には監督人と家庭裁判所の許可が必要となります。

これに対して家族信託は、基本的に専門は介在することはなく(オプションで監督してもらうことは可)、あくまでも財産を預かった家族の判断で現預金や不動産の売買をおこなうことが出来るため、柔軟な相続対策を行うことが可能になります。

ただし、後見制度には後見人に取消権(被後見人が意思に反して契約してしまったものを解約できる権利)がありますが、家族信託の受託者には取消権はありません。こうした状況によって、後見制度を利用した方がよい場合や家族信託を利用した方がよい場合が存在するため、状況に応じて使い分けること(両方選択することも可)が必要となるでしょう。

不動産登記簿と家族信託

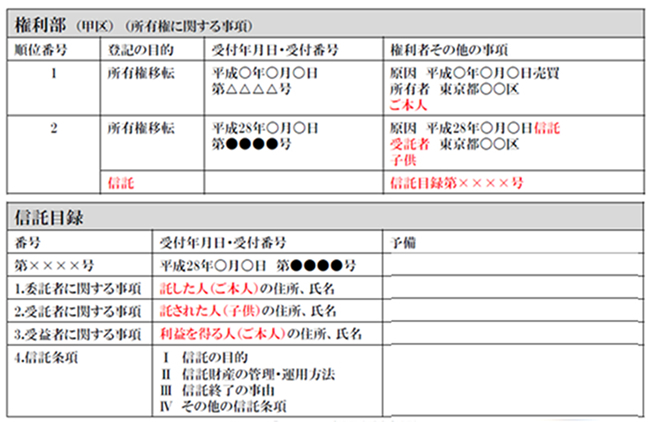

家族信託を締結するにあたり、ほとんどのケースでは、信託財産に不動産(自宅やアパート)が含まれます。通常、不動産売買などした場合、登記簿にその情報が記載されますが、家族信託をした場合も同様に、登記簿に家族信託に関する情報が記載されることになります。

まずは権利部(甲区)です。

売買の場合は、権利者の欄に「原因 売買」という形で購入した本人の名義が記載されますが、家族信託の場合は「原因 信託」でその不動産を預かった子供(受託者)の名義が載ることになります。つまり、登記簿上は不動産の名義は子供になります。

また信託目録が登記簿に新たに追加されます。これを見ることにより、この不動産がどのような家族信託契約で信託をされているのかがわかります。

1.委託者(託した人)の氏名や住所

2.受託者(託された人)の氏名や住所

3.受益者(利益を得る人)の氏名や住所

4.信託条項(どんな信託が締結されているか)

・信託の目的:何のための信託か?

・受託者が実行できる権限の範囲:受託者は信託財産をどこまで管理できるか?

・信託終了の事由:どうなったら信託が終了するか?

・その他の信託条項:信託が終了した場合、この財産は誰が相続するか等

※家族信託契約書では、承継先を指定することで、遺言と同様の機能を持たせることも出来ます。

登記簿上の名義が受託者(子供)になってしまうので心配だと思われる方もいるかもしれませんが、その資産から得られる利益は引き続き委託者(親)のものですので、実質的な所有は親のままです。

そのため、家族信託によって子供の名義になったとしても、贈与税や不動産取得税などの税金は課税されません。

※注 ただし登録免許税は発生しますのでご留意ください。

家族信託、遺産相続なら「遺産相続コンシェルジュ」にお気軽にご相談ください。