広大地評価がなくなる!?地主さんの相続対策に大きな影響が!

平成29年6月22日 国税庁から広大地評価の改正案が公表

平成30年1月1日以降、広大地評価が大きく変わります。皆様はご存知でしょうか?

広大地評価とは、その地域において標準的な宅地の地積に比べ地積が著しく広大であり、宅地開発をするためには道路を通さなくてはいけない場合などの土地の評価のことを言います。

広大地評価のメリットは土地の相続税評価額を、通常の土地評価額の計算より約40%~65%まで引き下げることができるところにあります。

広大な土地を持つ地主さんにとっては、相続税を計算するにあたって広大地評価を使えるか否かは非常に大きなポイントであり、使うことによって数千万円以上の相続税が減額できるケースも多々あります。

ところが今回、この『広大地評価』が大きく変わろうとしているのです。

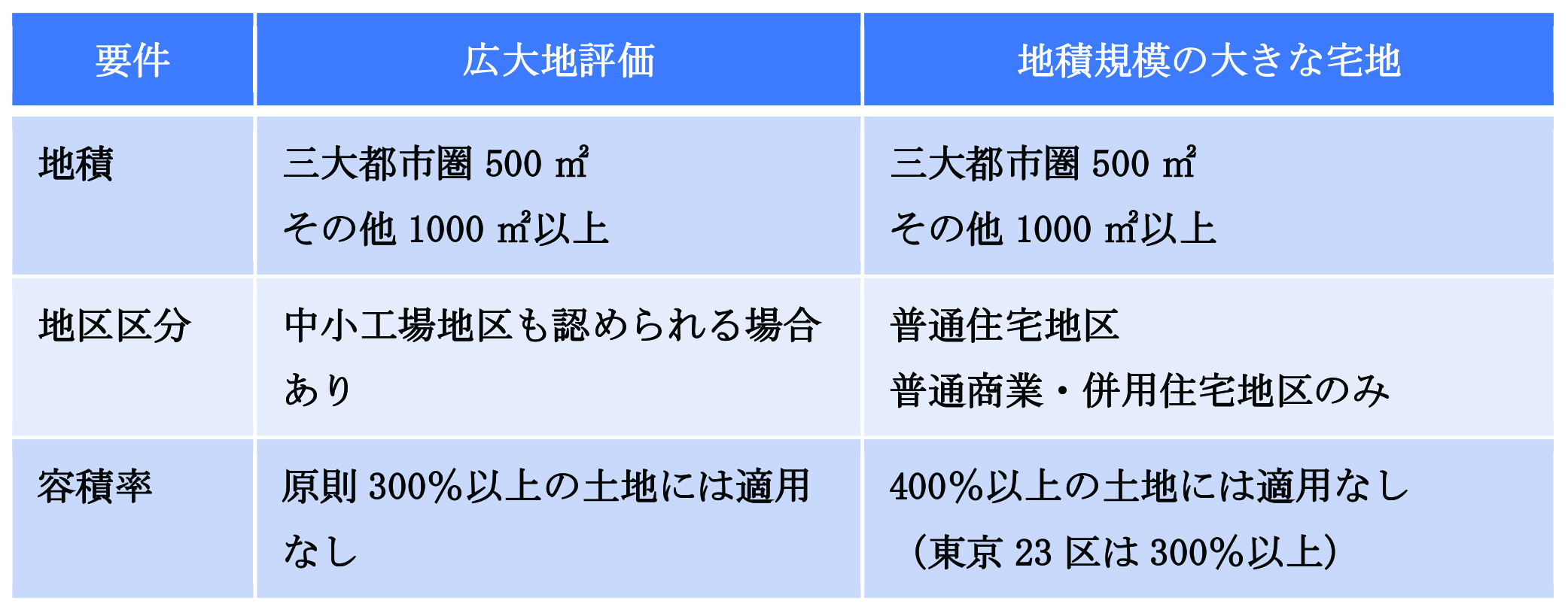

「広大地評価」と「地積規模の大きな宅地の評価」の違いとは?

以下が広大地評価の主な適用要件となります。

1.大規模工場用地(50,000㎡以上など)ではないこと

2.最有効利用(経済的)がマンションの敷地用地ではないこと

3.開発行為を行う際、当該宅地に新たに道路を入れる必要があること

4.地域における標準的な宅地に比べ著しく広大であること

この広大地評価は面積のみに応じて減額する方法であり、土地の形状等が考慮されないことから、同じ面積であれば整形地でも不整形地でも評価額が同額になってしまうことや、上記の広大地評価の適用要件を巡ってマンション用地か戸建て用地なのか判断するのが専門家でも難しいという問題点があります。

結果として納税者と税務当局との間で見解の相違が生じ、広大地評価として認められたり否認されたりすることがあるため、税務当局と争いになるケースが多く発生していました。

そうしたこともあり、私たちのところへも広大地評価を使えるのかどうかというご相談をよくいただきます。

そのような曖昧さをより明確にすること、そしてもっと時価に即した評価額とすることを意図してなのか、平成30年1月1日より「地積規模の大きな宅地の評価」が新設されることになったのです。

※国税庁HP記載の情報を抜粋し一覧にしたものです。詳しくは国税庁HPをご参照ください。

判定基準の明確化と併せて、広大な土地の評価の計算方法も大きく変わります。

●従来の広大地評価額の計算式

●改正:地積規模の大きな宅地の評価額の計算式(宅地)

各種修正率は、いびつな形の土地の評価を減額するための補正率で、規模格差補正率は、土地の大きさを考慮して減額するための補正率です。

つまり、今までの広大地評価では考慮されていなかった、土地の形状や大きさを考慮した評価が可能になったのです。

これにより改正後の評価方法では、整形地などは広大地評価で算出した額よりも評価額が高くなってしまうことになるでしょう。

つまり、整形地に近い広大な土地を所有する地主さんにとっては、今回の改正によって想定していたほど土地評価が下がらず、思わぬ相続税の負担増に直面することになりそうです。

えっ!相続税がこんなに増える!?

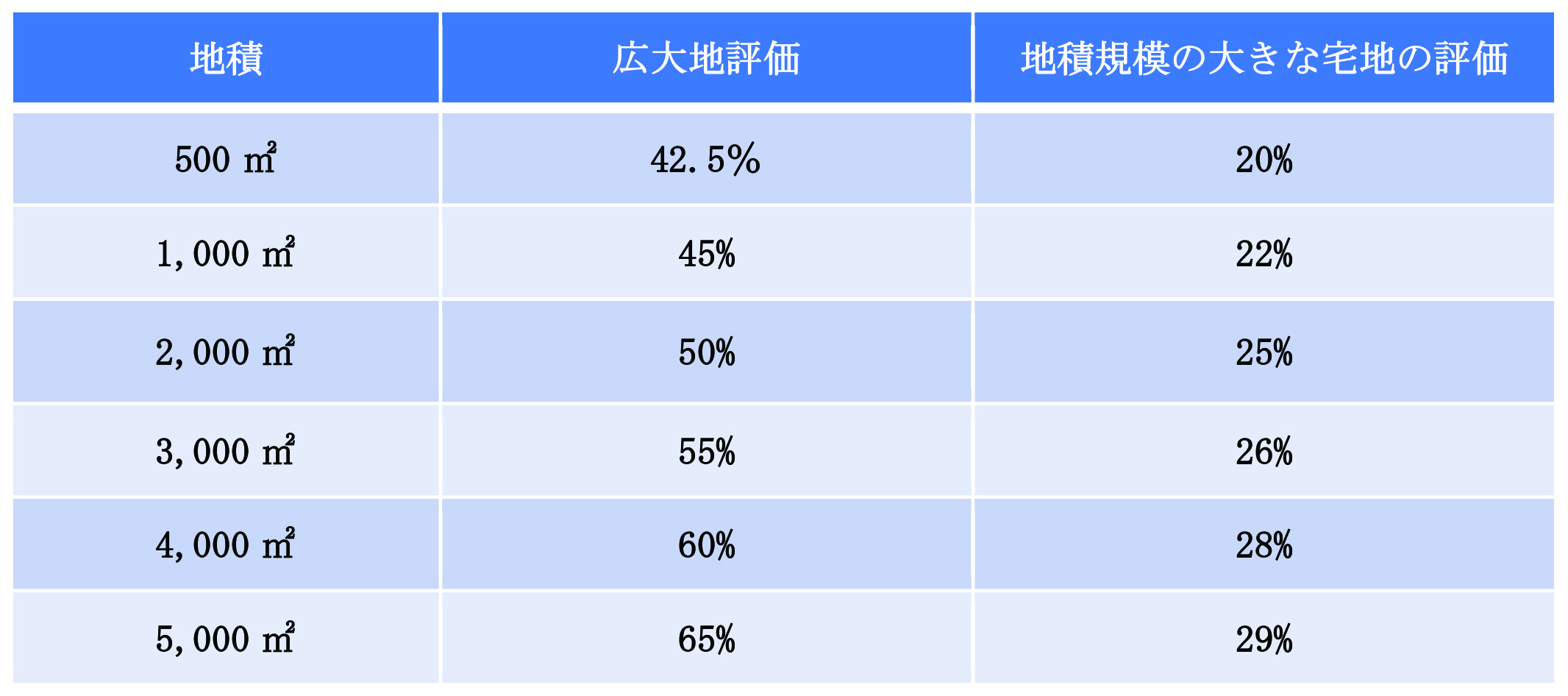

それでは三大都市圏における「広大地評価」と「地積規模の大きな宅地の評価」との相続税評価額の減額割合を比較してみましょう。

「広大地評価」と「地積規模の大きな宅地の評価」の減額割合の比較

(三大都市圏の場合)

※この一覧表は分かりやすく表示したものです。実際に計算する際は専門家へご相談ください。

こちらの表を見て分かる通り、「地積規模の大きな宅地の評価」の新設後は土地の減額割合が少なくなってしまいます。

例えば2,000㎡(路線価20万円/㎡)の土地を所有していたとします。

相続税率を50%と仮定すると

相続税率を50%と仮定すると

現行の広大地評価と比較すると、なんと5,000万円も相続税が増える計算となるのです。

※注:上記の計算はあくまで比較のための概算額ですので、各種補正率等は考慮していません。

改正する前に、今からできる広大な土地の相続税対策

土地を次世代へ残すことが決まっている(他:納税のために売却が決まっている等)場合に、相続税対策に効果的と考えられるのが、相続時精算課税制度を使った土地の生前贈与です。

相続時精算課税制度では贈与時の評価となるので、改正前の今であれば、土地の評価を大きく下げられる現行の広大地評価を適用し贈与できます。

将来、「地積規模の大きな宅地の評価」で相続する場合と、「広大地評価」と「相続時精算課税制度」を使って贈与した場合との、相続税等の税効果や他の相続対策上の効果をよく比較検討し、お客様にとってメリットがある選択を提案できるようにしたほうが良いでしょう。

【遺産相続コンシェルジュからのアドバイス】

「広大地評価」が今回改正されることで一番困るのは、代々土地を守り続けている地主さんであると考えられます。地積の広い土地を持つ大半の地主さんは、今回の改正によって、次世代のお子さんたちが負担する相続税が大きく増えるでしょう。

またその一方で、改正後のメリットもあります。例えば、面積500㎡(三大都市圏以外は1,000㎡)以上で容積率400%(東京都特別区300%)未満の土地で、今まで「広大地評価」が適用できなかったマンション適地でも、「地積規模の大きな宅地の評価」が適用できるようになります(商業・併用住宅地区と住宅地区のみで、開発行為ができない市街化調整区域、工業専用地域を除く)。つまり駅の近くの分譲マンション用地でも要件を満たせば「地積規模の大きな宅地の評価」を使うことが出来るようになるということです。

さらに現行制度では開発道路負担がない土地は「広大地評価」が適用出来ませんでしたが、今回の改正で開発道路の負担がない土地でも、要件を満たせば 「地積規模の大きな宅地の評価」の適用を受けることが出来ます。

改正前でまだ間に合う「今」こそ、大きな土地を所有する地主さんに対して「広大地評価」と「地積規模の大きな宅地の評価」のメリット、デメリットをお伝えし、比較検討していただく提案をしてみてはいかがでしょうか?今まで進まなかった地主さんの相続対策が進むきっかけとなるかもしれません。(記:山田大地)