空き家の実家、どう活用する?賃貸する前に確認しておきたい3つのポイント

「空き家となった実家を今後どうするか」

親が老人ホームに入所したあとに空き家となった実家の活用方法の相談が増えてきました。

実家を売却するという方法もありますが、親が老人ホームに入所したとはいえ、すぐに売却してしまうのは気持ちの面で折り合いがつかないことも多いと思います。

親が施設に入所した後の生活費や施設費用の捻出方法として、空き家になった実家を一定期間賃貸するという方法もあります。賃貸という方法をとることで、空き家から家賃収入を得て、親の生活費に充てることができます。

空き家を賃貸に出すことを検討されるご家族から下記のような相談をよく受けます。

このように、実家を貸すときには色々と疑問がでてきます。

本記事では、『やっぱり最初にちゃんと考えて貸すべきだった!』とならないよう、実家を貸す前に検討しておきたいポイントをお伝えします。

今回のポイントは以下の通りです。

・貸す期間や目的によって賃貸契約の種類を定期借家と普通借家から選択する。

・空き家の賃貸はリフォームコストがかかる“人に貸す”方法だけでなく、コストがかからない“場所を貸す”という方法もある。

関連記事

空き家の実家「貸す」「売る」どちらがいい?判断基準をプロが徹底解説!

空き家を一定期間だけ賃貸する場合の3つのポイント

最初に確認するのは貸す目的です。この目的によって契約方法や貸し方などが変わります。

ここでは、例えば親の介護費用を捻出などのため一定期間だけ賃貸する場合に、検討すべき点についてお伝えします。

1.空き家のリフォームは投資回収期間を考慮して内容を検討する

まずひとつめは、投資回収期間を考慮してリフォーム内容を検討するということです。

理由はリフォーム費用(=投資)をかけすぎてしまうと、その投資回収に時間がかかってしまうからです。

フルリフォームをして、実家周辺の賃料相場よりも高く賃貸に出せるのであればリフォーム費用を上回る収益を得られますが、基本的にフルリフォームをしたとしてもその地域の大きく上回る賃料で賃借人を募集するのは難しいのが現状です。

想定で良いので貸す期間を決め、フルリフォームをした場合とリフォーム費用を少額に抑えた場合との賃料収入のシミュレーションをしたうえで投資額を検証する必要があります。

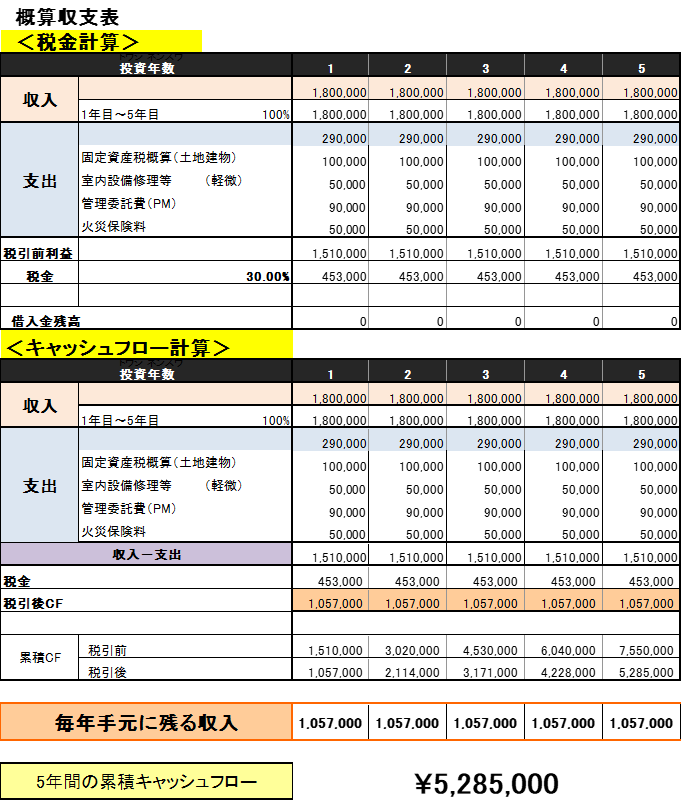

実家を5年間賃貸した場合の簡易シミュレーションをしてみます。

・築40年、3LDK、100㎡、固定資産税毎年10万円

・月額賃料15万円、管理会社へ管理委託(賃料の5%)

シミュレーションの結果、どの程度リフォームに費用をかければよいのか確認してみましょう。

※減価償却費考慮外、所得税30%とします。

※ずっと満室とし、入居者の入替はないものとします。

5年間で得られる収入は、約530万円です。

上記のような戸建てのプランごとのリフォーム内容と費用のイメージ(概算)は以下のようになります。

|

プラン

|

内容

|

費用

|

|

フルリフォーム

|

風呂・トイレ・キッチン・壁クロス交換など一式

|

約450万円

|

|

簡易リフォーム

|

壁クロス交換・クリーニング・小規模修繕程度

|

約100万円

|

フルリフォームプランで450万円かけてしまうとほとんど手残りがありません。

賃貸する前に、賃貸期間をある程度決めて賃貸シミュレーションすることでトータルの手取りが分かります。

このように得られる賃料収入とかかるコストから検討したうえでリフォームのプランを検討していくことがポイントです。

そして、シミュレーションした内容をもとに周辺の地域の相場並みの賃料を考慮してどこまでリフォームをしていくべきか、リフォーム内容を検証していきます。

もちろんコストをもっと抑えることも出来ますが、コストを抑えすぎてしまうと賃貸物件としての魅力が落ちてしまうことから、室内がきれいな周辺地域の競合物件との比較で相場並みで貸せなくなることもあります。賃貸に強い不動産会社に相談しながらリフォーム内容を慎重に判断していきましょう。

2.貸主都合で契約期間を定められる定期借家契約の利用を検討する

2つめは、定期借家契約を利用することです。

空き家を一定期間後に売却したり、建て替えて子が住んだりする可能性があるときは、賃借人(居住者)に立ち退いてもらうことが必要です。このときに、立ち退きを巡って争いや立ち退き料負担などが生じないようにしたほうがいいでしょう。

このような場合は、定期借家契約での契約が有効です。

皆さんが良く知っているのは『普通賃貸借契約』で、『更新型』と呼ばれます。これは契約満了しても借主が住み続けたいという意思表示をすれば原則住み続けられます。

貸主が立ち退いてほしいと言っても、借主は正当事由がなければ応じる必要がありません。貸主は正当事由の代わりに立ち退き料という金銭で解決を図ることが一般的です。

一方、定期賃貸借契約は『再契約型』と呼ばれ、契約期間満了するとき貸主が再契約を望まない限り借主が契約存続を希望しても契約終了します。このとき、正当事由も立ち退き料も不要です。(契約満了の半年から1年前までに借主へ契約終了や再契約の通知する必要があります)

このように普通賃貸借契約ではなく定期借家契約を利用することで、将来空き家を売却したり自ら住む可能性がある場合に、貸主側の都合で契約期間をコントロールすることができます。賃料を多く望む必要がない場合には、定期借家契約を検討することも一案です。

3.利用用途を検討する

実家をどのような用途で貸すかも重要なポイントです。

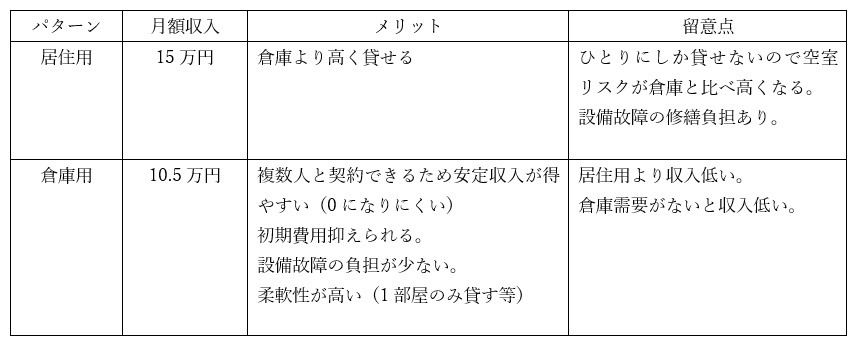

今回は居住用と倉庫用で、収入や運用面などを比較していきます。

まず、居住用には戸建てとして貸す、部屋ごとに貸すシェアハウスなどがあります。倉庫は、戸建て全部を倉庫とするか、リビングなど使ってほしくない部屋を除いて貸すという方法があります。

前提条件(都内)

・築40年、3LDK(リビング6帖分、5帖(畳)×3部屋 合計21帖)、100㎡

・居住用/月額賃料15万円 契約相手は1名

倉庫用/月額賃料1帖5,000円 契約相手は複数人(1帖単位で貸せるため)

※倉庫の1帖あたりの賃料は、モノオク株式会社のサービスのデータを参考としています。

※倉庫で貸せる部分は、人が荷物を置くために使うスペースを除いた部分のため、リビング10帖⇒6帖、部屋6帖⇒5帖として計算しています。

居住用として貸す方が賃料収入は多くなりますが、設備修理など突発的な費用負担があることも計算に入れておく必要があります。

倉庫は人が住んでいませんからそれら設備修理費用が掛かりません。また初期費用も居住用と比較するとドア交換(セキュリティのため)とクリーニングくらいなので30万円程に抑えることができます。

居住用と倉庫用の貸すときのメリットとデメリットの一例をご紹介しました。この他にも活用方法はありますが、ご家族の意向(収入が欲しい、設備投資を抑えたいなど)を踏まえ、「人に住んでもらうのか」「倉庫などスペースとして貸すのか」の活用方法を選択してください。

関連記事

空き家になった実家はどうするのが一番いい?損しない選択をするためのポイント解説

まとめ

・貸す期間や目的によって賃貸契約の種類を定期借家と普通借家から選択する。

・空き家の賃貸はリフォームコストがかかる“人に貸す”方法だけでなく、コストがかからない“場所を貸す”という方法もある。

実家を一定期間貸すというときには、3つのポイントを考えることが必要です。もし考えずに貸してしまうと、思うような収入が得られなかったり、立ち退きに苦労したりと『もっとちゃんと検討しておけばよかった!』と後悔することになってしまうので気をつけてください。

また、実家を貸すときは不動産と相続のことが絡んできますので、相談するときは不動産相続に強い不動産会社を選びましょう。

相続対策オンラインセミナー開催!

「そろそろ相続ことを考えたい。」

あなたがこのように考えはじめたとき、まずはインターネットで「相続」や「相続対策」と検索したのではないでしょうか。

昔と比べ、現在は誰でも相続に関係する情報をとても簡単に入手することができるようになりました。

簡単に情報を手に入れることができるようになった一方で

・似たような情報があるとき、どれが正しいのかどう判断できない。

・多くの情報を得たけど、結局自分たち家族にとって役立つのか分からない。

・相続対策と検索すると節税のことばかり。対策の進め方を教えてほしい。

・不動産会社や専門家などへの相談は、なにか売り込まれそうで躊躇してしまう。

・自分で出来ることと、専門家にお願いできることを知りたい。

このように思われた方も多くいらっしゃると思います。

私も実際にこのようなご相談を多く受けるようになりました。

成功する相続対策の秘訣は、まずは相続対策の基本を知り、最初に行うことを押さえて頭の中を整理すること、そのうえでご家族にとって何をすべきかを考えていくことです。

本セミナーは、これまでに5,000件もの不動産や相続の相談を受けてきた講師が、相続対策を考え始めた方に向けて、相続の基本と円満相続のための対策をお伝えするセミナーです。

90分のセミナーのあとには、相続対策への不安は消え、円満な相続を迎えるためにまずやるべきことが見えてくるでしょう。

本セミナーに参加すると、次のことがわかります!

・頭の中を整理でき、いま何をするべきか

・円満相続のための正しい相続対策の進め方

・失敗に直結する、やってはダメなこと

・相続の手続きなどどのような専門家に相談したらよいか

・あなたの家族に必要な相続対策

≪お伝えする内容≫

・相続対策の基本と重要な4つの柱

・判断チェックシートでわかる!自分でできる相続対策

・成功する相続対策と失敗する相続対策

・相続対策の進め方とまず初めに行うこと

≪ぜひ聞いていただきたい方≫

・相続を考えたいけど、何から手を付けたらいいのか分からない方

・相続対策を自分で考えてみたい方

・子が、遺産を巡って揉めず、相続税の支払いで困らないようにしたい方

・家族で相続対策を安心して確実に進めたい方

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。