最高裁判決で納税者が敗訴!“やり過ぎ相続税対策”の問題点と、今後気を付けるべきポイント

令和4年4月19日の午後、相続に携わる専門家が大注目していた裁判の判決がありました。

この事件は、被相続人となる90歳男性が金融機関に相続税対策の相談をして、孫と養子縁組、収益不動産を2棟・約14億円で購入し、94歳でお亡くなりになりました。

そしてこの相続人の方々が相続税を0円で申告。遺産の多くを、相続税の負担なく孫養子が取得しました。

その3年後に、国税庁側から『相続税0円は認めず、更正処分として2億円超の追徴課税があった』ことを発端とする事件です。

相続に携わる専門家たちが注目したのは、『不動産を使った相続税の引き下げ対策は有効かどうか』『相続税路線価による評価は不適切だとした国税庁の主張』などについて、どのような判断が下されるのかという点でした。

【上告人:納税者側】と、【被上告人:国税庁側】という立場でずっと争っていたのですが、今回、最高裁の判決により国税庁側の勝訴という結果で幕を閉じました。

この判決内容が、これからの相続対策に大きな影響を及ぼすとも言われています。

判決内容が世間一般に知られるようになるとお客様の関心は高くなりますし、相続に携わる専門家として気を付けなければならないポイントもあります。

本記事では最高裁の判決内容から、問題となった点に重点を置いて解説いたします。

さらに今後、不動産を使った相続対策を考える上で気を付けるべきポイントもあわせてお伝えいたします。

なお、判決自体に関する意見ではなく、あくまでも問題視された点や今後気を付けたいポイントの整理ですので、予めご理解いただいたうえで読み進めてください。

本記事のポイントはこちら。

・今回の事件で問題視された点は、①スケジュールがタイトで駆け込み対策だと判断された ②相続税の節税目的であることが明らかだった ③相続後すぐに不動産を売却してしまった ④相続税の節税をやり過ぎてしまった

・今後、不動産を使った相続対策を行うときは、お客様の年齢や健康状態、購入目的、相続税の引き下げ対策の効果の程度などに注意して進めていく必要がある。

最高裁まで争われた事件内容とは!?

今回の事件は、平成25年に札幌南税務署に相続税申告した相続人であるお客様(以下、「納税者側」という)と、国税庁側との争いの話です。

どのような争いがあったかを簡潔に言いますと、

・更正処分と過少申告加算税の処分で2億円超の追徴課税があったことから、納税者側がそれを不服として裁判を起こした。

というものです。

納税者側は、「不動産評価額は路線価から求めるとなっているのだから違うだろう!」

国税庁側は、「著しく税の公平を欠いている。路線価ではなく時価(鑑定)評価とすべきだ!」

このようなお互いの言い分がありました。

納税者側が行った相続対策の経緯

国税庁側がなぜ更正処分をしたのか、まず納税者側が行った不動産の相続対策の経緯を、裁判所などの情報から確認してみましょう。

なお、参考とした元記事はこちらです。

・国税不服審判所ホームページ記事(平成29年5月23日裁決)

・裁判所ホームページに掲載された判決全文

※次の文章中の○○という表記方法は、裁判所の表記方法に沿っています。

被相続人は平成24年6月、94歳で亡くなりました。

この○○診断を受ける際、被相続人は、本人自身の不動産売買賃貸事業を

子や孫まで承継させたいが、遺産分割や相続税が心配だと言っていた。

②平成20年8月、孫を養子とする養子縁組をした。

③平成21年1月、8億3,700万円(借入6億3,000万円)の甲不動産を購入。

④平成21年10月、甲不動産を含む多くの財産を孫に相続させる公正証書遺言作成。

⑤平成21年12月、5億5,000万円(借入4億2,500万円)の乙不動産を購入。

⑥平成24年6月、相続発生。

⑦平成24年10月、共同相続人の間で、④公証証書遺言などから遺産分割協議完了。

国税不服審判所の記載を見る限り、孫が甲及び乙不動産を取得している。

⑧平成25年3月、孫は第三者に乙不動産を5億1,500万円で売却した。

相続発生後9ヶ月で売却している。

資料を読み込むと、このような経緯があったようです。

相続対策の現場においては、下記のような対策を行っているケースはよく見かけます。

・銀行から借り入れをしてマイナス財産を作り、相続税を引き下げる

・孫と養子縁組する

・相続した財産を売却する

これらの対策一つ一つを見れば、皆様のお客様でも実行している方がいらっしゃるのではないでしょうか?

それほどまでに、メジャーな対策だと言えるでしょう。

それでは、まずは今回の事件への理解を深めるため、不動産の相続税評価額と時価(鑑定)の価格の違いなどを見ていきましょう。

不動産の相続税評価額と時価は大きく違う

相続が発生すると、まず相続税がかかるのかどうか、そして相続税がかかる場合は幾らになるのかを計算するために、被相続人の遺産すべての相続税評価額を求めることになっています。

不動産の相続税評価額は時価であることが大前提ですが、売却もしていないのに時価は分かりません。

不動産会社の価格査定も会社ごとにバラつきがありますので、時価として考えるのはさらに難しそうです。

国税庁は画一的な評価をすべきであるとして、土地については、毎年7月に国税庁が公表する『相続税路線価』というもので評価し、建物は固定資産税評価額を基にすることにしました。

そしてこの路線価などを用いて算出した価格を、時価とみなして相続税評価額とするようにしているのです。

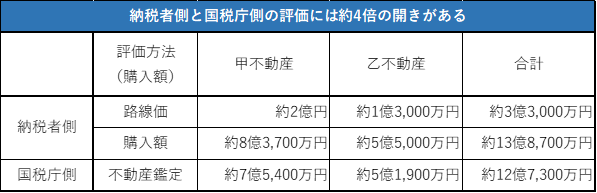

本事件の路線価と時価による価格の差は、次の表をご覧ください。

甲不動産は、評価と購入時の価格の差が ▲約6億3,700万円

乙不動産は、評価と購入時の価格の差が ▲約4億2,000万円

購入時(時価)の2棟合計額が約13億8,700万円であるのに対し、相続税評価額の合計額は約3億3,000万円です。

なんと、評価と時価の差が10億円以上もあったのです。

本事件で相続税を0円としたカラクリ

本事件の被相続人がもし今回の対策を行わなかったら、遺産の課税価格が6億円を超えていたようです。

上記でお伝えした2棟の不動産の評価額合計は約3億3,000万円ですから、6億円+3億3,000万円で、最低でも9億3,000万円以上の遺産があることになりますよね。

ここで皆様、

「ん?9億円以上の遺産があるなら相続税がかかるのでは?」

と疑問に思いますよね。

相続税を計算するときは、このプラス財産から、マイナス財産を引くことになっています。

ここでいうマイナス財産とは、借入金などの債務です。

本事件では、不動産を2棟購入するために金融機関等からお金を借入(マイナス財産)しています。

最高裁の判決文によると、このマイナス財産を考慮して遺産額を計算していくと、なんと遺産の課税価格が約2,800万円だったそうです。

そして、相続税の基礎控除が6,000万円(法定相続人は孫養子含め5人)ですので、基礎控除以下となり、相続税が0円となったのです。

国税庁側の伝家の宝刀

上記のように、相続発生時の不動産の評価方法は路線価ですが、国税庁は、『路線価ではなく国税庁長官の指示を受けて評価することがある』と言っています。

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

あまり使われることのないこの総則のことを、専門家の間では『伝家の宝刀』と呼んでいます。

今回の事件にはこれが使われたというわけですね。

ですので、新聞などの記事では、総則6項(伝家の宝刀)がそもそも適法なのかどうかを巡る裁判であると伝えています。

税負担の公平を著しく欠いた行為

国税不服審判所から公表された内容によると、次のことが、伝家の宝刀を使った理由として述べられています。

<国税不服審判所>

※平成29年5月23日裁決 「4当審判所の判断 ニ 請求人らの主張について(イ)」より一部抜粋

<最高裁>

※判決文 「4 (2)ア」より一部抜粋

財産評価基本通達のとおりに路線価で計算することが本来は適当であるのに、これを異なる方法で計算させることは納税者の信頼を裏切るものである、としている一方、今回、色々なこと(問題視)をしてしまった納税者側が路線価評価を使うのは著しく不適当とみなされてしまったのです。

それではこの事件の中でも特に押さえておきたい問題点について、判決文などから、4つのポイントをお伝えいたします。

問題① 駆け込み対策にNG

90歳の親が、金融機関に相談して『相続税を下げたい』という理由で約14億円もの不動産を借入によって購入したのですが、これが資産形成などではなく『相続税を下げることが目的だった』と判断されてしまいました。

その理由として、下記のように述べられています。

<最高裁>

※判決文 「4 イ」より一部抜粋

このように、年齢は言っていませんが『近い将来発生する相続』と表現していることや、実際に購入後3、4年で亡くなっていることから、駆け込み的に不動産を使った対策したことが節税対策とみなされてしまった理由の一つになっています。

問題② 相続税の節税目的であることが明らかだった

納税者側は所有不動産の投資運用効率が悪化したことや、孫養子が将来首都圏へ生活拠点を移す予定があることを理由に、相続税の節税や租税回避を目的したものではないと主張していました。

一方、国税庁側は次の点から、節税と租税回避を目的としたものであるとしました。

・金融機関の「貸出稟議書」に相続税対策のための不動産購入と記載があったこと

・被相続人と金融機関は、不動産2棟の購入及び借入の目的が相続税の節税であると認識していたこと

・不動産2棟の購入時期と、被相続人の事業承継(不動産売買賃貸事業)のための方策として、孫と養子縁組した時期が近いこと

<国税不服審判所>

※平成29年5月23日裁決「4当審判所の判断 ハ 当てはめ(ヘ)」から一部抜粋

<最高裁>

※判決文「4 イ」より一部抜粋

この相談から購入までの一連の流れ、相談や貸付の内容から判断すると、確かに節税目的であるとみなされてもおかしくありません。

余談ですが、数年前に、とある金融機関から同じような提案を受けていたお客様がいらっしゃいました。

お客様は金融機関から、相続診断の結果、5億円を借り入れて5億円相当の不動産を購入すれば相続税が0円となること、そして相続発生後に同じ金額で売却すれば損はないと説明されていました。

私はその金融機関の当時の支店長に、「時価と相続税評価額のカラクリは分かるが、それはやり過ぎでは?そして、現在82歳のお客様がいつ亡くなるか分からないのに、同じ金額で売ればいいというのはちょっと無責任すぎませんか?」と訊きました。

支店長の口調が非常に厳しくなったことと、「お宅(プロサーチ)には関係のないことだ」と言われたことだけは覚えています。

もちろん、金融機関側は提案を引き下げませんでした。

今回の判決を受けてその金融機関はどのように考えているのか、あのような提案を今後はもうしないようにするのか、訊いてみたいところです。

問題③ 相続後すぐに不動産を売却してしまった

本事件の納税者側は、相続発生の9ヶ月後に相続した不動産を売却しています。

上記でお話しした、とある金融機関の提案と似ていますね。

国税不服審判所には売却したという行為のみの記載で、争点としては扱われていませんでした。

しかし、私が知る限りの相続に詳しい税理士など専門家の間では、相続直前に取得した財産を相続後すぐに売却するのはご法度とされています。

理由は単純で、節税目的の購入とみなされる可能性が高いからです。

もちろん全てのケースがNGというわけではないでしょうが、今回のケースで国税庁側は購入に至った経緯をかなりシビアにみることが分かりましたので、例え節税目的ではなかったとしても進め方などに注意が必要ですね。

問題④ やり過ぎた相続税の節税

本事件の納税者側には、一連の不動産購入や借入金がなかったとしたら、6億円を超える課税価格の財産がありました。

一連の対策により、

・事業を継承させたい孫養子に、多くの財産を相続税の負担なく渡したこと

これは明らかにやり過ぎですよね。

相続税がかかる場合、孫養子が相続で取得するときには2割加算というものがあります。

これは財産の継承を一代飛ばす分、税負担が重くなるということです。

それを0円としてしまった。

つまり、相続税0円×2割加算=0円としたということです。

自分が築いた財産を税負担なく次世代に残したいという気持ちも分かりますが、今回のような対策を皆が出来てしまったら、そもそも相続税なんて意味がありません。

また実際、本事件の納税者側が行ったことは他の皆ができることではないので、このような観点から税負担の不平等が生じるのも確かです。

<国税不服審判所>

※平成29年5月23日裁決「4当審判所の判断 ハ 当てはめ(ハ)」から一部抜粋

<最高裁の判決文抜粋>

※判決文「4 イ」より一部抜粋

今後、不動産を使った相続対策を行う際に

気を付けたい3つのポイント

今回の判決を受けて間違えてはいけないのは、路線価で評価することがNGになったわけではないということです。

今回の判決は、『伝家の宝刀』で切られるようなことをすると、路線価ではなく時価(鑑定)でやるぞというものです。

ですから、本事件のようにやり過ぎなければ、ほとんどのケースではこれまで通りに評価しても大丈夫でしょう。

さて、専門家の間では、「判決文を見ても『伝家の宝刀』が使われる明確な基準がないから判断に困る」という声が上がっています。

私が思うに、線引きを明確にしない方が納税者側に対して【脅し】が効きます。どこまでやってもいいのか分からないからです。

法人のように相続発生の3年以内の財産は時価(鑑定)とするということはできるかもしれませんが、財産の額や事情などから明確な線引きをするのは至難の技でしょう。

最高裁から判例が出たことで、専門家や金融機関は、駆け込みの相続税対策の相談は受け付けない、相続直前の購入財産の評価を時価(鑑定)としても考えておくなど、今後は慎重になるかもしれません。

お客様からのご相談や対策実行の際に気を付けたいポイント

今回の判決文などから、今後お客様から不動産を使った相続対策のご相談を受けるとき、対策を考えるときに特に注意したいポイントを3つお伝えします。

②不動産の購入目的が相続税の節税のみかどうか。その他の理由があるのか

③借入金で物件を購入したら相続税が大幅に減る、又はかからなくなるのかどうか

少なくとも上記の3つのポイントを相談時にお客様にご確認いただき、皆様がご提案される対策効果からやり過ぎかどうかを検証し、本事件の内容と照らし合わせて実行判断する必要があるでしょう。

遺産相続コンシェルジュより

本記事のポイントはこちら。

・今回の事件で問題視された点は、①スケジュールがタイトで駆け込み対策だと判断された ②相続税の節税目的であることが明らかだった ③相続後すぐに不動産を売却してしまった ④相続税の節税をやり過ぎてしまった

・今後、不動産を使った相続対策を行うときは、お客様の年齢や健康状態、購入目的、相続税の引き下げ対策の効果の程度などに注意して進めていく必要がある。

多くの専門家が注目した本事件の判決、国税不服審判所の公表資料を見たときから「これはやり過ぎだな」と、国税庁側の勝訴が当然の結果だと感じていました。

明確な基準はありませんでしたが、国税庁は「税金を納めないのなら『伝家の宝刀』で切るよ」と、ハッキリ言っています。

『伝家の宝刀』は、まさにいつでも出してくる『よく切れる刀』になったのだと感じました。

切られないようにするために、私たち専門家は節税ありきの提案ではなく、資産形成の効果として税負担が減るというように考えて、お客様へ提案する必要があります。

そして、駆け込み対策とならないよう、お客様にはなるべく早いうちに相続対策を進めていただくよう、啓蒙もしていきたいですね。(記:松尾企晴)

「プロサーチ遺産相続実務倶楽部」とは、相続に関わる税理士や司法書士などの士業の方、生命保険会社やIFA、FPなどの専門家の方のお悩みを解決するためのコミュニティです。

・顧客への提案の際に、もっと適切な情報を提供したい!とお考えの方

・本記事のような不動産や相続の情報についてご興味がある、さらに学んで多くの知識を得たいとお考えの方

このような皆様は、是非こちらをクリックして、「プロサーチ遺産相続実務倶楽部」へのご入会をご検討ください。

「お客様に寄り添い、本当の不動産相続アドバイスをしたい」という専門家の皆様のご入会を、心よりお待ちしております。

オンライン&参加費無料。

詳細&お申し込みはこちらから↓

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から信頼を得ている。

現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。