贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

「生前贈与をしたほうがいいのか、それとも相続で渡した方がいいのか。」

相続のことを考え始めたとき、一度は考えたことがあるのではないでしょうか。

特に不動産や現預金についてどうしたらいいのか?と相談を受けることが多くあります。

生前贈与や相続の税制は特例などの種類がたくさんあり、普段から扱っている税理士やコンサルタントなどの専門家でも手を焼くほどです。

そこで本記事では、相続税と贈与税それぞれの税制の基本的なことを抑えつつ、現預金について生前贈与か相続、どちらが税金的な側面からみてよいのかを、重要なポイントに絞って分かりやすく解説します。(不動産については次回の記事にて。)

この記事を読むと「もっと早く生前贈与や相続のことを知っていればより多く財産を残せたのに」と、後悔しないようにできるでしょう。

今回のポイントは以下の通りです。

・配偶者が相続する分のうち、法定相続分又は1億6,000万円までは相続税が掛からない。

・贈与税は高いからと相続のとき全財産を渡すのではなく、生前贈与を賢く使うことで税金を抑えることもできる。

・生前贈与は、贈与税の基礎控除の110万円で考えるのではなく、将来の相続税率よりも低い贈与税税率の範囲で贈与することで、トータル的に支払う税金を抑えられる。

贈与税

それではまず贈与税からみていきましょう。

贈与税の概要

1月1日から12月31日の1年間に贈与でもらった財産の合計額に対して贈与税がかかります。そして、その合計額から基礎控除額110万円を控除します。

基礎控除額の110万を差し引いて0円となるようであれば贈与税は掛かりませんが、差し引いた後に金額があれば、その金額に対して贈与税の税率を乗じます。

贈与税の税率

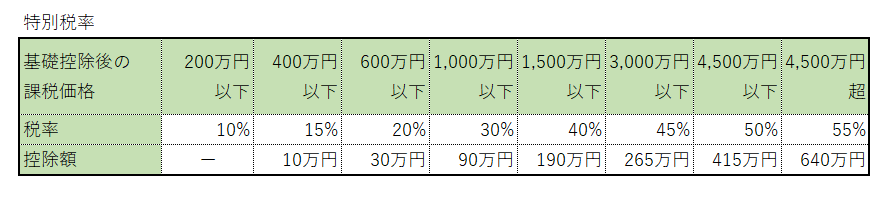

贈与税の税率は、一般贈与財産用(一般税率)と特例贈与財産用(特例税率)の2つに区分されています。該当する方の税率を乗じて求めた贈与税額を納めることとなります。

一般税率と特例税率は、誰が誰に贈与するかで判断します。

特例税率

贈与する人:祖父母や父母などの直系尊属

贈与を受ける人:20歳以上の子や孫などの直系卑属

参考:(国税庁ホームページ)

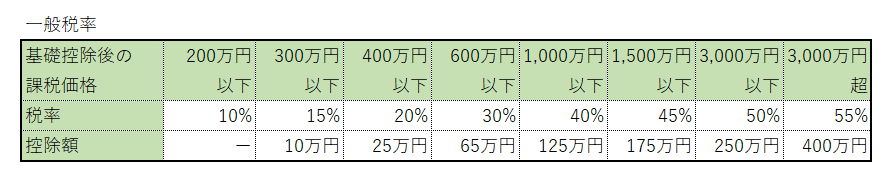

一般税率

特例税率の要件に該当しない贈与の場合はすべて一般税率です。たとえば、兄弟間の贈与、夫婦間の贈与、祖父母や父母から未成年の子への贈与の場合などです。

参考:(国税庁ホームページ)

税率を見比べてみると分かるように、一般贈与よりも、祖父母や父母から20歳以上の子などの特例贈与の方が贈与税率は低いですね。これは、親子間の生前贈与を促すためなのでしょう。

留意点

一つ留意したい点は、贈与を受ける子の年齢です。

たとえば、

・2021年10月1日に祖父から子が贈与を受けた。

・子は2021年5月20日に20歳となった

この場合は、一般税率か特例税率どちらでしょうか。

答えは、一般税率です。

子は贈与を受けた年2021年の1月1日時点では19歳で、20歳以上の要件を満たしていないからです。受贈者である子の年齢の判断は贈与を受けた年の1月1日時点で判断します。

そのため、上記の事例でいうと2021年1月1日現在のこの年齢で判断するため、19歳の未成年者に対する贈与と判断されます。もしこの子が2022年以降に贈与を受けていたら、一般税率ではなく特例税率となります。

相続税

続いて、相続税を見ていきましょう。

相続税の概要

相続税の対象となる財産は、被相続人が亡くなった時点での、現預金や不動産などのプラス財産、借入金などのマイナス財産です。

この他、相続が発生する前3年以内に被相続人から相続人へ贈与があった場合は、その贈与した財産も遺産相続に含めて合計額を求めることとなります。

相続税の基礎控除額は3,000万円+(相続人の数×600万円)で計算された金額となり、遺産総額から差し引きします。

相続人が3名の場合の基礎控除額は、3,000万円+(相続人3名×600万円)=4,200万円となり、遺産総額がこの金額以下でしたら相続税は掛かりません。

この他、相続財産となる生命保険金がある場合は、生命保険金額から相続人の数×500万円で求めた金額を差し引くことができます。

相続人が3名の場合は、相続人3名×500万円=1,500万円となり、1,500万円までの生命保険金には相続税が掛かりません。

このように計算し、基礎控除額等を差し引いた後の金額を課税遺産総額といいます。

相続税の税率

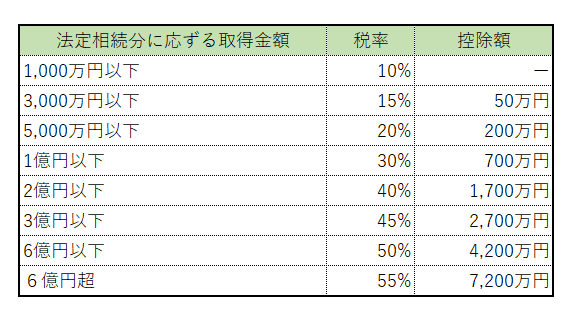

課税遺産総額を相続人の法定相続分ごとに割り振りし、その額に相続税率をかければ相続税額を算出できます。

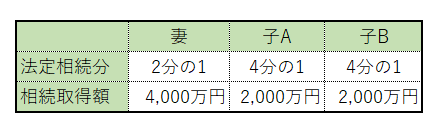

相続人:妻、子2人の計3人。

遺産額:1億2,800万円

基礎控除額を差し引いた後の課税遺産総額:8,000万円

このとき、遺産はこのように分けることができます。

相続税は8,000万円にではなく、妻子の法定相続分で割り振られた金額に対して乗じます。

参考:国税庁ホームページ

妻:4,000万円×20%−200万円=600万円

子A:2,000万円×15%−50万円=250万円

子B:2,000万円×15%−50万円=250万円

相続税の合計は、妻と子2人の相続税を足して1,100万円となります。

法定相続分どおりに相続するのであれば、上記の税金をそれぞれ納めます。

遺産の話し合いによって、法定相続分どおりではなくなることもありますよね。

その場合の相続税の負担は、実際に相続する分に応じて負担することになります。

例えば、子Aがすべて相続するのであれば、1,100万円を納税することになります。

子Aと子Bが遺産を50%ずつ相続するのであれば、550万円ずつ納税します。

ここでポイントがあります。

配偶者が相続する分のうち、法定相続分又は1億6,000万円までは相続税が掛からないことです。

この例で妻が法定相続分どおり相続すると、課税価格は4,000万円ですので、妻には相続税が掛からないことになります。

相続税や贈与税の計算は、受け取る金額さえ分かれば、後は計算式に則って求められますから、相続や贈与のときの財産額が分かる方は一度計算してみてはいかがでしょうか。

税金を抑えて多く財産を残すには

相続税や贈与税、所得税などの税金を抑えることで、多く財産を残せるようになります。今回は生前贈与と相続の税金で考えていきます。

例を挙げてみていきましょう。

財 産:1億5,000万円(すべて現預金とします)

生前贈与をしなかった場合

課税遺産総額:1億800万円

< 計算式 >

1億5,000万円−基礎控除額4,200万円=1億800万円

相続税の総額:1,840万円

< 計算式 >

1億800万円×法定相続分2分の1=5,400万円

5,400万円×相続税率30%−700万円=920万円(子一人分)

920万円×相続人2名=1,840万円

生前贈与で子2人に1,000万円ずつ渡した場合

生前贈与の贈与税:354万円

< 計算式 >

(贈与額1,000万円−基礎控除額110万円)×贈与税率30%−90万円=177万円

177万円×2名=354万円

相続税:1,360万円

< 計算式 >

遺産額:1億5,000万円−生前贈与2,000万円=1億3,000万円

課税遺産総額:1億3,000万円−基礎控除額4,200万円=8,800万円

相続税の総額:1,360万円

< 計算式 >

8,800万円×法定相続分2分の1=4,400万円

4,400万円×相続税率20%−200万円=680万円(子一人分)

680万円×相続人2名=1,360万円

贈与税354万円+相続税1,360万円=1,714万円

生前贈与をしない場合と比べて126万円抑えることができます。

留意点

贈与税率が高いからと贈与をしないのではなく、相続税まで考えて試算することが重要です。

留意したいのは、すべてのパターンで生前贈与したほうがトータルの税金が抑えられるわけではないということです。

生前贈与することで、相続税率が下がるなどがないと、生前贈与したほうが高くなるというケースもあるので、生前贈与を考えるときは税理士等の専門家に相談の上で実行するようにしましょう。

元気なうちに継続して生前贈与する

毎年生前贈与をしていくことで税負担を押さえる方法もあります。

ここでも例を挙げてみていきましょう。

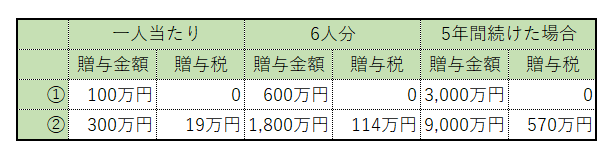

子Aの家族 子Aの妻 孫 3人

子Bの家族 子Bの妻、孫 3人

財 産:1億5,000万円(すべて現預金とします)

毎年、以下の金額を5年間生前贈与する

①子の家族6人に100万円ずつ生前贈与した場合

②子の家族6人に300万円ずつ生前贈与した場合

このような生前贈与をした時の税金は、

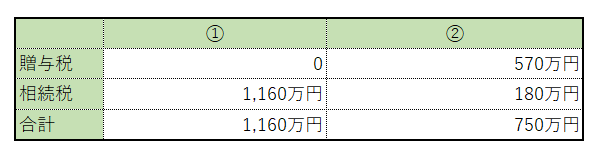

①の場合:1,160万円

1億5,000万円−生前贈与3,000万円=遺産総額1億2,000万円

1億2,000万円−基礎控除額4,200万円=課税遺産総額7,800万円

7,800万円×法定相続分2分の1=3,900万円

3,900万円×相続税率20%−200万円=580万円(子一人分)

580万円×相続人2名=1,160万円

②の場合:750万円

1億5,000万円−生前贈与9,000万円=遺産総額6,000万円

6,000万円−基礎控除額4,200万円=課税遺産総額1,800万円

1,800万円×法定相続分2分の1=900万円

900万円×相続税率10%=90万円(子一人分)

90万円×相続人2名分=180万円

贈与税570万円+相続税180万円=750万円

①と②を比較すると、基礎控除内の生前贈与ではなく、贈与税を負担してでも多くの財産を生前贈与することで、トータルの税金を410万円抑えることができます。

ポイントは、複数人に対して数年にわたって基礎控除額110万円を超えて生前贈与することで税メリットを受けられる可能性があることです。こちらも、相続に精通した税理士等の税の専門家に相談しながら実行してください。

相続税や贈与税についての無料診断受付中

プロサーチでは、あなたの大切な資産をどのように遺していくべきか、無料診断が可能です。

より多くの資産を遺していく方法や、円満に相続を迎えるための対策などが気になる方は、ぜひこちらから無料診断をお試しください。

まとめ

今回のポイントは以下の通りです。

・配偶者が相続する分のうち、法定相続分又は1億6,000万円までは相続税が掛からない。

・贈与税は高いからと相続のとき全財産を渡すのではなく、生前贈与を賢く使うことで税金を抑えることもできる。

・生前贈与は、贈与税の基礎控除の110万円で考えるのではなく、将来の相続税率よりも低い贈与税税率の範囲で贈与することで、トータル的に支払う税金を抑えられる。

生前贈与と相続はどちらがいいのかという疑問は、本記事で触れたように、税率が高いからなどの一つの点で判断することができません。一つ言えることは、生前贈与をすることで相続税が抑えられる可能性が十分にあることです。

親の年齢によって生前贈与できる年数を考えたり、遺産分割なども意識しながら生前贈与する金額などを決めるなど総合的に判断することになります。

生前贈与をし過ぎたばかりに、相続税の納税財源が不足したり、遺産分割で分けにくい財産が残り揉める火種になることもあります。単に税金だけをみて判断することはやめ、相続に精通した専門家に相談しながら進めることを推奨します。

また、相続税と贈与税について解説しましたが、今後この2つの税制は一体化される動きです。本記事で触れた贈与税の基礎控除110万円の見直しがあるなど、贈与税制になんらかの改正があるでしょうか。

生前贈与を検討している方は、早めに専門家に相談しましょう。

家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。