借地権とは?借地を相続・贈与したときの手続きや税金を詳しく解説

実家の土地が、親の名義なのか、それとも地主さんなどから借りている借地なのか知っていますか?

『私の実家の土地は、親が地主から借りています。借地のことは全くわからないのですが、将来、相続したほうがいいのか、それとも今のうちに贈与してもらうかなどで悩んでいます。』

このようなご相談をよくいただきます。

借地は土地の所有者が親ではなく地主さんのため、相続や贈与(以下、「相続等」といいます。)するとき、相続税はかかるのか、相続の手続きは何をすればいいのか、なにか費用がかかることはあるのか、などよく分からないことが多いですよね。

しかし、もし分からないままでいると、思わぬ税金などの費用負担があったり、地主さんとトラブルに発展したりすることがあります。

親が借地を持っている場合は手続きなどを知っておくと、トラブルを未然に防げたり、費用などの面から相続か贈与どちらが良いのか判断できます。

本記事では、借地を相続等するときの手続きや注意点、借地の評価方法などをお伝えします。

今回のポイントは以下のとおりです。

・借地権の相続で注意したいのは、法律的な縛りがなくても地主さんに相続の旨を通知すること、建物の相続登記を行うこと、そして相続税の課税対象となることである。

・借地権の贈与では、地主さんから事前承諾を得て名義変更料を支払うこと、建物の所有権の移転登記、贈与税の課税対象であることに気を付ける。

・借地権を貰うのは相続と贈与のどちらが良いかは、登録免許税や名義変更料などの費用負担、相続時精算課税制度等の税制から総合的に考えることが大切。

借地権とはなにか

地主さんから借りている土地を借地といい、地代等を支払ってその土地を使う権利を得ているわけですが、その権利のことを借地権と呼んでいます。

この借地権とは、『建物を所有する目的とする地上権又は土地の賃借権』を言いますが、覚えていただきたいのは、借りている土地に建物がある時の権利だということです。

もし土地を借りても、資材置き場や駐車場として利用していると、原則それは借地権ではないということですね。

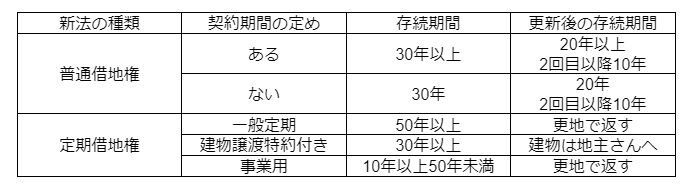

借地権には、旧法借地権と普通借地権等がある

借地権には、旧法借地権と、借地借家法の普通借地権と定期借地権があります。

その違いをこれからお話ししますが、実家の借地権は、旧法借地権か普通借地権のどちらかであることが大半ですので、定期借地権はちょっと触れる程度にしますね。

まず押さえていただきたい点は、土地を借りたときの賃貸借契約の時期がいつなのかによって、適用される法律が変わることです。

・普通借地権:平成4年8月以降の借地権(借地借家法)

本記事では、旧借地法を旧法、借地借家法を新法と、分かりやすく呼ぶことにします。

たとえば、平成元年に土地を借りたとします。

現在は令和4年ですが、この借地権について適用されるのは旧法です。

平成4年8月以降、地代を支払い続けていたとしても自動的に新法の適用とはなりません。地主と合意したうえで土地賃貸借契約(旧法)を解除等して新しく契約を締結するなどで新法が適用されることになります。

いきなり難しい話になってしまいましたが、親が土地を借りた年月日を確認して、どちらの法律が関係するのかチェックしてみてください。

旧法借地権(旧法)

旧法借地権は先ほどの通り、大正10年に制定され平成4年8月に改正されるまでの借地権(旧借地法)です。

旧法は、新法と比べて借りている人の権利がとても強いのが特徴です。

強くなった背景の一つに、太平洋戦争があります。

戦争がはじまると、兵士は長い月日帰ってきません。

借地契約の更新を地主に拒まれ、その家族が追い出されることや、兵士が戦争から帰ってきたときに家ないという事態にならないようにと、暮らしを守るために借りている人の権利を保護したのです。

契約を一方的に解除できない、契約更新を拒絶することができないようにするなど、実質的に一度借りたら、借地人の意思で借り続けられるようにしたのが旧法です。

正当事由といっても、地主が使いたいから等の一方的な都合はあてはまりません。

押さえておきたい旧法と新法の違いは、初回や更新後の契約期間です。

木造の実家で更新するときは、存続期間を20年以上とする必要があります。

もし、期間を決めなかったり20年未満で設定すると、期間の定めがない契約として20年になりますので注意が必要です。

借地借家法(新法)

借地借家法の普通借地権は平成4年8月以降の借地権です。

こちらは借地人に寄り過ぎた旧法から少し地主寄りに改正されました。

土地を貸したら戻らないということからの貸し渋りが増えてしまうと、土地利用する機会が減り、都市開発も進まず、結果として日本経済にも影響を及ぼしてしまいます。

このようなことを回避するために新法ができました。

正当な事由や立ち退き料を支払えば土地を取り戻すことができると言われたりしていますが、そんな簡単にはできません。

地主さんの都合で出ていかなければならなくなると、今度は土地を借りる人が減ってしまいます。借地人さんは、土地を借りてそこに住んでいるのですから、その権利は新法でも守られていると考えてよいでしょう。

新法では堅固(鉄骨系)か非堅固(木造系)で契約期間の違いはなくなりました。

また新法では、定期借地権という新しい制度ができました。

定期借地権を簡単に言うと、契約期間が満了すると更新はできず、借地人は土地を返さなければなりません。

地主さんからすると期間が満了すると必ず土地が返ってくるという安心感がありますね。

一方、借りる人は、借りる土地が定期借地権なのかどうかはよく確認したほうが良いですね。

更新はありませんから、確実に土地を返して出ていかなければいけません。

ただし、地主さんと借地人さんの双方が合意すれば、再契約することができます。

一戸建ての多くは、普通借地権であることが大半です。

コンビニエンスストアなどのロードサイドの店舗や、分譲マンションは、定期借地権を利用することが多いです。

平成4年8月以降に土地を借りている場合は、普通・定期のどちらなのかを土地賃貸借契約書でチェックしてみましょう。

借地権の相続税や贈与税の計算方法

借地権は、相続や贈与すると税金がかかります。

この税金を計算するためには、まず借地権がいくらなのか評価額を出すことが必要です。

定期借地権のご実家は少ないので、普通の借地権(旧法と新法どちらも一緒)について

お伝えしますね。

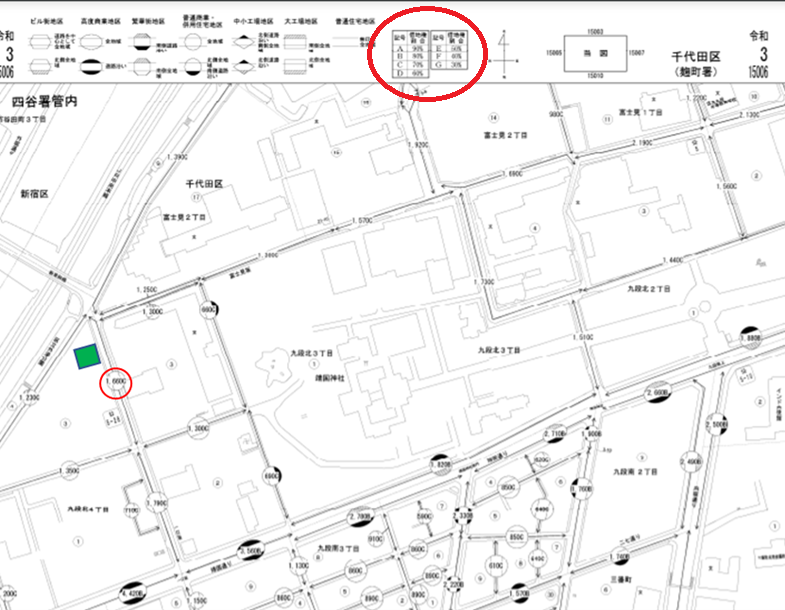

借地権を相続や贈与するときは路線価等で財産評価する

借地権の評価は、土地と建物に分けて計算します。

土地は借りているだけだから建物だけではないか?と聞かれることがありますが、建物の敷地として自由に土地を使っていますから、建物だけでなく借りている土地としてちゃんと評価することになっています。

借地と建物の評価額を合計したものが、借地権の評価額です。

借地(土地)の評価方法

借りている土地を自由に使えますが、あくまでも土地の所有者は地主さんですよね。

借地の評価方法は、『借地権割合』という借地人さんが経済的利益を得ている割合を、自用地(更地)の評価額に乗じて求めることになっています 。

・自用地の評価額は、土地面積×路線価から求めます。

・借地権割合は、路線価図の上部にある『借地権割合』を使います。

参考までに、弊社事務所のビルがある土地の路線価図で説明します。

仮にこのビルが借地(土地100㎡、定期借地ではなく普通借地)だったとします。

この土地が接する数字は、1,660Cですね。

1,660は1㎡当りの土地価格(単位は千円)です。

Cは借地権割合を指していて、表をみると70%とありますね。この土地の借地権割合は70%ということになります。

では、計算してみましょう。

借地権の価格 = 土地面積100㎡ × 路線価1,660,000円 × 借地権割合70%=116,200,000円

この借地の評価額は116,200,000円ということになります。

建物の評価方法

建物の評価は、固定資産税評価額をそのまま使います。

固定資産税評価額の調べ方は、

・毎年届く固定資産税納税通知書に綴られている課税明細書に書いてある評価額

・市区町村の役所や都税事務所で、固定資産税評価証明書(有料)を取得する

いずれかの方法で手っ取り早く確認することができます。

借地の評価額+建物の評価額の合計額が、借地権の評価額となります。

土地建物の評価などについては、こちらの記事を参考にしてみてください。

一軒家を子どもでどう分ける?親が住んでいる自宅の相続方法4つを詳しく解説

相続税や贈与税の計算方法

借地権を相続や贈与するとき、それぞれの計算式で求めた相続税や贈与税がかかります。所有権ではないからとこれらの税金がかからないということはありません。

借地権を相続等する可能性がある方は、どのくらい相続税等がかかるか計算してみましょう。

相続税や贈与税の計算方法については、こちらの記事で詳しく解説しています。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

借地権を相続等するときの手続きや費用負担

借地権を相続等するときは、所有権の土地を相続するときよりも手続きが多くなります。

また、贈与するときに注意したいこともありますから、贈与を考えている方は押さえておいてください。

相続のときの手続き

借地権を相続するときは、地主さんに連絡するなど必要な手続きがあります。

ちゃんと手続きを踏まないと、地主さんとの関係が悪くなったりすることがあります。

そうなると建て替えや譲渡をしたくても地主さんの承諾を得にくくなるなどで物事がスムーズにすすまないこともあります。

地主さんへ相続があった旨を連絡する

相続が起きたら、必ず地主さんに連絡しておきましょう。

亡くなったことを知らせずに、突然、地代の支払い者が変わったりすると驚かせてしまいますよね。

連絡することは法律的な制限や手続き上必要な事でもありません。

しかし、相続した後に家を建て替えたり、売却するときは地主さんの承諾、交渉が必要となる場面があります。そういうことからも、相続が起きたらなるべく早く書面や電話などで伝えておいた方が良いでしょう。

建物登記する

借地権を相続したら、相続した人に建物の名義を変更しましょう。

相続人の印鑑証明書や遺産分割協議書又は遺言など必要な書類や、登記申請書等を用意して、管轄の法務局出張所へ提出します。申請してから1週間から10日ほどで名義変更が完了します。

相続登記に必要な書類や申請方法が分からない場合は、司法書士に相談しましょう。

建物が未登記の場合

建物を登記していない場合がありますが、借地上の建物を登記していないと自分が借地を借りている借地権者であることを第三者や地主から土地を譲り受けた人などに主張することが難しくなります。

もし未登記である場合は、気付いたタイミングで土地家屋調査士や司法書士に相談のうえ必ず登記しましょう。

なお、登記されているかどうかの調べ方は、法務局出張所で建物謄本が取得できない、又は、固定資産税の課税明細書をみて、建物欄に『未登記』と書かれていれば未登記です。

※建物の登記ではなく『地主の土地に借地権を登記する』というものもありますが、普通借地権ではほとんど見ないため、本記事では触れません。

相続するときにかかる費用

相続するときにかかる費用は、相続登記にかかる登録免許税や司法書士報酬、相続税(税金がかかる人のみ)です。

登録免許税

建物の登録免許税 = 固定資産税評価額 × 0.4%

土地には登録免許税はかかりません。

司法書士報酬

手続きを司法書士に依頼した場合の目安

→ 1件当たり5万円~7万円+登記簿取得や郵送費などの実費

相続税

相続財産額が控除額以上であれば相続税を支払います。

詳しくはこちら。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

名義変更料はかからない

相続によって名義が相続人になるとき名義変更料はかかりません。

しかし、借地権の名義を第三者などに変更(譲渡等)するときは、地主さんに事前相談のうえ、名義変更の承諾をもらい、名義変更料を支払います。

名義変更料を、譲渡承諾料や名義書き換え料などとも呼ばれていますが、同じことです。

もし地主さんに無断で譲渡等してしまうと、最悪、土地賃貸借契約の解除になることもあるので注意してくださいね。

贈与のときの手続き

借地権を配偶者や子などに生前贈与するときは、相続同様に地主さんから承諾を得ることや建物の名義を変更する必要があります。

ちゃんと手続きしないと土地賃貸借契約の解除もあり得ますので注意しましょう。

地主さんへ贈与することを連絡し承諾を得る

贈与の場合は、連絡するだけではなく、予め贈与することの承諾を得る必要があります。

もし、事前に承諾を得ずに贈与すると、地主さんから無断で譲渡(贈与)したことを理由に土地賃貸借契約の解除される可能性があります。もしくは解除はなくても、地主さんとの関係性が悪化することも十分に考えられます。

必ず承諾を得るようにしましょう。

建物登記する

借地権の贈与を受けたら、建物の名義を変更しましょう。

贈与する方は印鑑証明書、贈与を受ける方は住民票などの必要書類、登記申請書等を用意して、管轄の法務局出張所へ提出します。申請してから1週間から10日ほどで名義変更が完了します。

贈与するときにかかる費用

贈与相続するときにかかる費用は、贈与による所有権移転登記にかかる登録免許税や司法書士報酬、贈与税、地主さんへの名義変更料です。

登録免許税

建物の登録免許税 = 固定資産税評価額 × 2%

土地には登録免許税はかかりません。

司法書士報酬

手続きや書面作成を司法書士に依頼した場合の目安

・登記報酬:1件当たり5万円~7万円+登記簿取得や郵送費などの実費

・贈与契約書の作成報酬:10万円前後

取得税

建物の取得税 = 固定資産税評価額 × 3%

土地には登録免許税はかかりません。

また、相続で取得するとき取得税はかかりません。

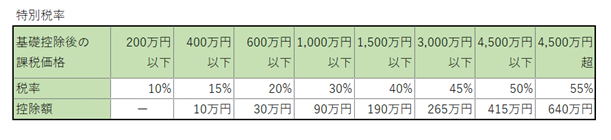

贈与税

贈与する借地権の評価額から基礎控除の110万円を引いた金額に対して贈与税率を乗

じます。

贈与税には、贈与を受ける側の年齢や関係によって特例税率と一般税率とがあります。

特例税率

贈与する人が祖父母や父母などの直系尊属、贈与を受ける人が20歳以上の子や孫(令和4年4月以降は18歳以上)などの直系卑属であれば特例税率によって贈与税を計算することができます。

一般税率など贈与のことをもう少し知りたい方はこちらの記事をご覧ください。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

建物の固定資産税評価額程度でと考えてしまいがちですが、相続と同じく、本記事でお伝えした評価方法で求めた評価額で贈与することがよいでしょう。

名義変更料

目安:借地権価格 × 10%程度

借地権価格は、本記事でお伝えした評価額、周辺事例での査定額など、地主さんによって何を以て借地権価格とするかが変わります。

名義変更料も高額になりますから、贈与する場合は予め確認しておきましょう。

相続か贈与かは費用や税制から総合的に判断する

借地権の相続、贈与を検討する際には、借地権を譲渡する時の一時的な費用を見積もることはもちろん、利用できる税制も含めて総合的に考えていくことが、のちに後悔しない選択をするために重要です。

では具体的な例を見ていきましょう。

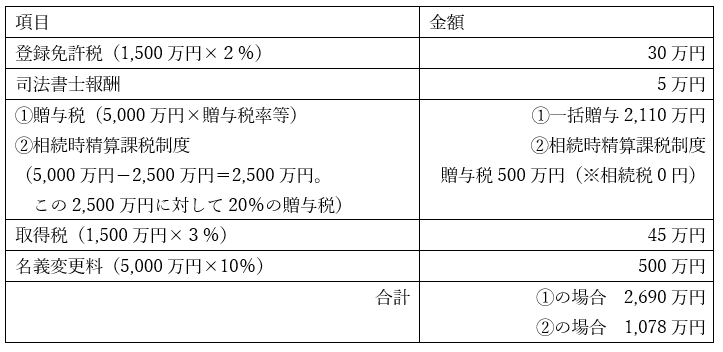

≪前提条件≫

・親が住んでいる家(一戸建て)

・家族は25歳の実子が1人(相続人1人)

・借地権の評価額は5,000万円(借地+建物、名義変更料の算定基準額)

・固定資産税評価額は1,500万円(建物)

・普通借地権(定期借地ではない)

・相続財産は借地権のみ(5,000万円)

・相続税等の納税資金などは考慮しない

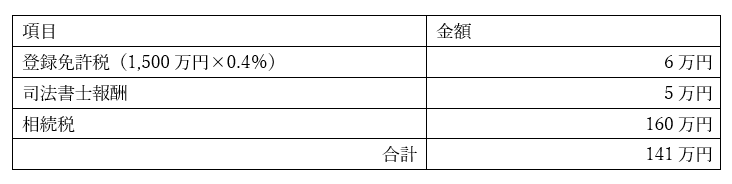

相続でもらう場合の費用負担

相続でもらう場合の費用はつぎのとおり。

相続税は、基礎控除を超えた分に対して税率を乗じます。

基礎控除額は3,000万円+相続人の数1人×600万円=3,600万円ですね。

財産(借地権)5,000万円−基礎控除3,600万円=1,400万円が課税遺産総額となります。

相続人は一人ですから法定相続分は100%です。

そのまま1,400万円に対して相続税率15%−控除額50万円で計算しますと

1,400万円×15%−50万円=160万円

相続税は160万円となります。

贈与でもらう場合の費用負担

贈与でもらう場合の費用はつぎのとおり。

通常の贈与ではなく、贈与税の優遇制度である相続時精算課税制度を利用した贈与という方法もあります。

相続時精算課税制度とは、生前贈与するときの贈与税の負担を軽くして、相続のときに精算するという制度です。

2,500万円までの贈与は非課税ですが、超えた分は一律20%の贈与税を負担します。

・すでに支払っている贈与税がある場合は、相続税から控除できる

・相続時の評価額は、相続時点ではなく贈与した時の評価額となる

・110万円の基礎控除が使えなくなる

・この制度を利用して贈与された土地は、小規模宅地等の特例を使えない

相続時精算課税制度は決して非課税になるわけではなく、相続までの税の繰り延べのようなものです。

相続時に、相続時精算課税制度で贈与した5,000万円を相続財産に持ち戻して計算しますが、相続税は上記で計算したとおり160万円ですね。支払った贈与税(500万円)の方が大きい場合は相続時に相続税はかかりません。

このご家庭では、相続と贈与を費用面で比較してみると、相続でもらう方が費用負担が軽いですね。贈与は、相続と違い地主さんへの名義変更料がかかることが大きな違いになります。

簡易的な条件での比較のため、財産内容や家族構成を把握し、税理士に相談のうえ検証してご判断ください。

もし、配偶者に贈与したいと考えている方は、おしどり贈与と相続どちらがお得?自宅を妻に渡す際の判断基準とは?も併せてご覧ください。

プロサーチ株式会社では、借地権の相続等に関する無料診断が可能です。

借地権がいくらで売れるのか知りたい、相続するときの注意点などのことをもっと詳しく知りたい、ちょっと質問したいという方はぜひこちらから無料診断をお試しください。

まとめ

今回のポイントは以下の通りです。

・借地権の相続で注意したいのは、法律的な縛りがなくても地主さんに相続の旨を通知すること、建物の相続登記を行うこと、そして相続税の課税対象となることである。

・借地権の贈与では、地主さんから事前承諾を得て名義変更料を支払うこと、建物の所有権の移転登記、贈与税の課税対象であることに気を付ける。

・借地権を貰うのは相続と贈与のどちらが良いかは、登録免許税や名義変更料などの費用負担、相続時精算課税制度等の税制から総合的に考えることが大切。

不動産の中でも借地権は、法律や税金、地主との関係などが絡み合うかなり複雑な権利です。

借地権のことを相談したくても、なかなか相談先が見つからないなんてことも聞きます。

不動産や相続の専門家でも借地権に精通した人は少ないため、皆さんが相談難民となるのもある意味当然なのかもしれません。

知らないままにすると、本記事お伝えしたとおり、地主との関係悪化や思わぬ費用負担が生じることがあります。

そうならないために借地権の相続などを相談したい場合は、相続に強い税理士等の専門家に相談して借地権に強い不動産会社を紹介してもらうか、弊社の無料診断をご活用ください。

家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方