おしどり贈与と相続どちらがお得?自宅を妻に渡す際の判断基準とは?

相続のことを考え始めたとき、現金は「相続と生前贈与どちらがいいのか」と考えても、自宅を生前贈与すると思い浮かぶ人は少ないのではないでしょうか。

しかし、夫婦の間で自宅を生前贈与しておくことで、親族間で揉めないように相続対策ができたり、将来自宅を売却するときには譲渡税を抑えることができるなどのメリットがあります。

本記事では、前回の生前贈与と相続の基本的な税制の解説に続き、自宅について生前贈与か相続のどちらが良いのかを税金やその他の側面からお伝えします。

この記事を読むと「もっと早く生前贈与や相続のことを知っていればより多く財産を残せたり、遺産分割で困ることがなかったのに」と、後悔しないようにできるでしょう。

不動産に関する生前贈与や相続を検討するとき、関連する税制の種類がたくさんありその税制同士が複雑に絡み合うため、対策一つするのでも難易度が高いです。すべての税制ではなく、重要で基本的なポイントをおさえて、できるだけ分かりやすく解説します。

今回のポイントは以下の通りです。

・おしどり贈与のメリット:(1)自宅の評価額のうち2,000万円まで贈与税がかからない(2)遺産分割や相続税の対策になる(3)将来売却するときの税金が安くなる

・おしどり贈与のデメリット:相続時と比べ登録免許税が高く、不動産取得税がかかる

・配偶者への自宅の生前贈与の判断基準は、『将来は家を売却して夫婦そろって駅近の家や有料老人ホーム等に引っ越したい』や『遺産分割協議の財産から除きたい』という考えがあるかどうか。

■関連記事

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

自宅の生前贈与と相続

それではまず、配偶者に自宅を生前贈与又は相続で渡す方法を、事例をもとに解説します。

生前贈与の方法

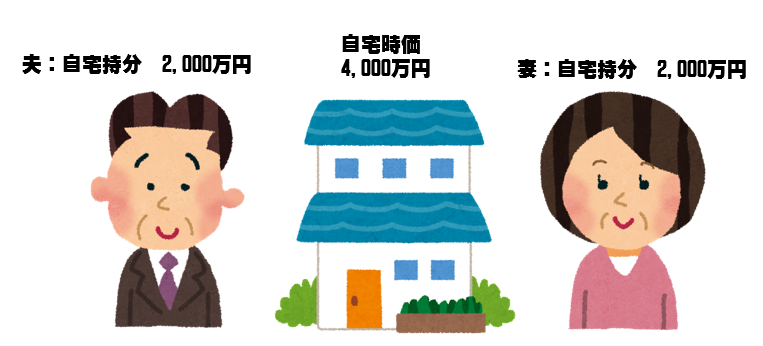

婚姻期間30年

夫名義の自宅あり(相続税評価額3,000万円、売却時価4,000万円)(※)

夫の相続人:妻、子2名(独立して家を所有。それぞれ子がいる(孫))

(※)相続税評価額とは相続税や贈与税を計算するときの価格で、一般的な住宅であれば時価よりも安く設定されています。売却時価は実際に売却するときの価格を指します。

本来は贈与も相続も税金を求めるときには、原則“時価”で求めることとしてありますが、個人が正確な時価を求めるのは難しいため、相続税評価額を時価とみなして計算しています。評価額を求める際は、必ず税理士等の専門家に相談ください。

さて、居宅を配偶者に生前贈与するときは、『110万円の暦年贈与』『贈与税の配偶者控除(以下、「おしどり贈与」といいます。)』といった贈与税の特例を使うことが想定されます。

この2つのうち、一般的によく利用されるのは『おしどり贈与』です。

おしどり贈与は、婚姻期間20年以上等の適用要件を満たすことで、自宅や住宅取得のための金銭であれば、2,000万円まで非課税で一度に贈与できる税制上の特例です。

一方、110万円の非課税枠内での生前贈与は、事例のA夫婦には適しません。

なぜなら、費用がかさんだり、様々なリスクがあると考えられるからです。

たとえば、おしどり贈与の非課税上限と同じ2,000万円を生前贈与するには年間110万円の生前贈与を20年間することになります。

よって、

・生前贈与の都度、司法書士への所有権移転登記の手数料などがかかる

・税務署から定期贈与の指摘(2,000万円を一度に贈与したと指摘されること)

・途中で贈与する側の夫が認知症等を理由に生前贈与できなくなるリスク

があります。

おしどり贈与のメリット

おしどり贈与するとき、メリットは大きく3つあります。

自宅の評価額のうち2,000万円まで贈与税がかからず渡すことができる

既に説明した通り、婚姻期間20年以上等の適用要件を満たすことで、自宅や住宅取得のための金銭であれば、2,000万円まで非課税で一度に贈与できます。

贈与税の負担なしで贈与できるのはメリットですね。

ただし、不動産取得税や登録免許税、贈与契約書の印紙税はかかりますのでご留意ください。

遺産分割や相続税の対策になる

平成30年の改正で、『おしどり贈与した自宅(資金贈与は対象外)は、相続時に持ち戻しされなくなり、特別受益として遺産分割協議の対象とならない。相続前3年以内の贈与としての加算もない』となりました。

※特別受益を簡単に言うと、財産の先渡しを受けたとして、相続財産に含めることを言います。よくあるのは、学費や自宅購入費の援助を受けたなどです。

つまり、もし他の相続人から「自宅の生前贈与を受けたのだから相続で貰える分を減らしなさい」と言われたとしても、減らさなくてよくなったのです。これは税金面以外でとても重要なポイントです。

冒頭のA夫婦の例をもう一度見てみましょう。

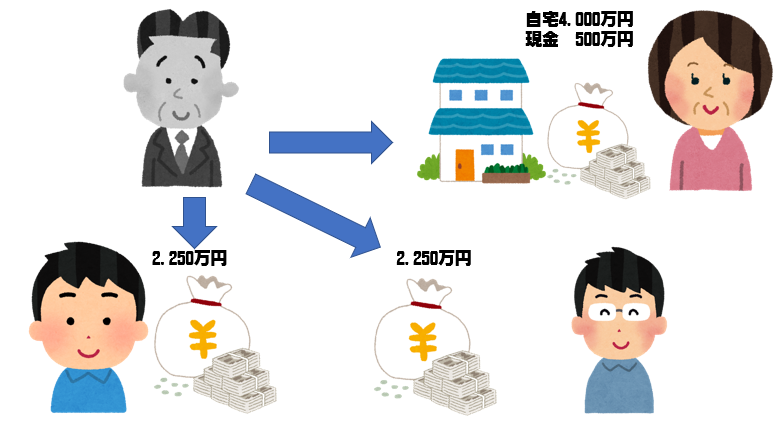

A夫婦の夫の財産は自宅4,000万円(時価)の他に現預金5,000万円の合計9,000万円。

法定相続分は、妻2分の1(4,500万円)、子2人は4分の1ずつ(各2,250万円)で、財産は時価で遺産分割したとします。

妻は自宅4,000万円と現預金500万円

子2人は現預金2,250万円ずつを相続します。

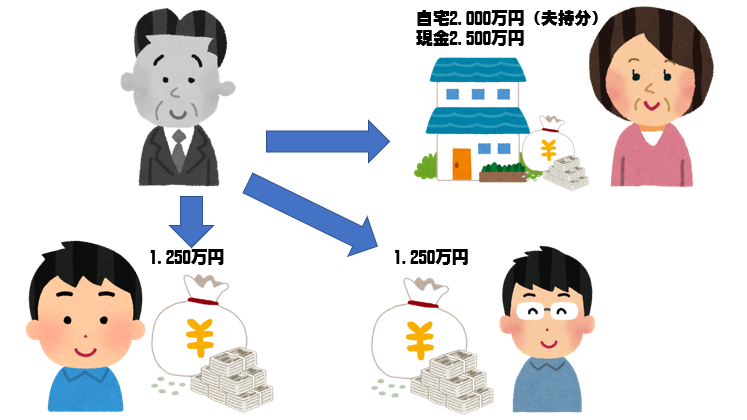

夫の相続財産は、自宅2,000万円分(時価4,000万円−おしどり贈与分2,000万円)と現預金5,000万円の合計7,000万円です。

法定相続分は、妻2分の1(3,500万円)、子2人は4分の1ずつ(各1,750万円)

妻は自宅2,000万円現預金2,500万円

子2人は1,250万円ずつを相続します。

この事例では、おしどり贈与をしておくことで、妻が相続のときに取得できる現預金が増えます。

親子の仲が良ければ、「相続のときは妻が欲しい分を相続してもらっていい、子供たちも分かってくれるよ。わざわざおしどり贈与をすることもない」と考えるかもしれません。

しかし、もし、子の生活が厳しくなっていたらどうでしょうか。

また、親より子が先に亡くなると、親の相続のときは代襲相続といって孫が相続人になりますので、孫の年齢によっては、遺産分割の実際の話し合いは子の配偶者となることもありえます。もしその時、疎遠状態で妻と仲が良くなかったときはどうでしょうか。

法定相続分どおりを主張してくることも考えられますよね。そのような事態が少しでも考えられるのであれば、おしどり贈与を検討してみてはいかがでしょうか。

本記事では詳しく触れませんが、配偶者の居住を守るため『配偶者居住権』という制度が創設されました。次回以降の記事で触れていきますが、この制度も、配偶者の住まいを確保することと、ケースによっては相続税の負担を減らすこともできます。

配偶者の居住を守るときは、おしどり贈与と配偶者居住権の検証が必要でしょう。

将来売却するときの税金が安くなる

将来的に自宅を売却する可能性がある場合、自宅をおしどり贈与していると税金が安くなるというメリットがあります。

自宅を売却する際、売却価格が購入価格よりも高い場合は、その差額が利益となり、その利益に対して譲渡所得税がかかります。

このとき簡単に言うと、自宅であれば利益から3,000万円までを控除することができます。

これは、居住用財産の3,000万円控除の特例という税制で、所有者一人当たり3,000万円まで利益から控除できます。

おしどり贈与で自宅を夫と妻の共同名義にして妻も自宅の所有者となれば、居住用財産の3,000万円控除の特例を夫と妻、それぞれ3,000万円まで使えるので、合わせて6,000万円を利益から控除できることになります。

特に、先祖や親の相続で取得し住み続けていて購入価格が分からない、売買契約書や領収書などがなく購入価格の証明ができないなどの場合は、ほぼ売却価格=利益となりますので、譲渡所得税の負担が大きくなります。

このときに、居住用財産の3,000万円控除の特例を夫だけでなく妻も使えたほうが、税金を抑えることができます。購入時の価格を証明する書類が在るかどうかもチェックポイントですね。

このように、将来的に夫婦そろって引っ越しを考えているときは売却後の手取り金額が増えるのでとてもメリットがありますね。

ただし、おしどり贈与と居住用財産の3,000万円控除の特例を利用するときは、必ず税理士に相談のうえ、実行してください。

おしどり贈与の留意点

おしどり贈与ではその他の税金の負担があります。

⑴相続のときよりも高い税率の登録免許税(固定資産税評価額×2%)となること

⑵相続ではかからない不動産取得税(固定資産税評価額×3%)がかかること

※上記税金の特例は考慮していません。

相続する場合のメリット

次に、相続で自宅を配偶者に残すときのメリットについてお伝えします。

メリットは大きく2つあります。

相続税がかからず自宅を渡せるケースがある

配偶者は、法定相続分または1.6億円以内であれば相続税がかかりません。

また、配偶者や自宅を引き継ぐ者がいる場合は、自宅の土地評価額を土地330㎡まで

80%も引き下げることができます。

仮に土地評価額が2,000万円だとしたら、▲80%で評価額は400万円となり、相続税はかからないことになります。

登録免許税が生前贈与と比較して安く、不動産取得税がかからない

不動産を生前贈与した際の登録免許税は

不動産の価格(課税価格)×税率2% という式で計算します。

一方、相続で不動産を取得した際にかかる登録免許税は

不動産の価格(課税価格)×税率0.4% となり、生前贈与の場合よりかなり抑えることができます。

さらに、不動産を相続した場合には不動産取得税はかかりません。

自宅を使う相続人が、相続するのに多額の税金をかけては大変ということから、相続税が安くなるように土地の評価が低くなり、登録免許税も抑えられています。

生前贈与と相続、どちらがよいか

例のA夫婦は、生前贈与でも相続でも「税金がかからない」ということでは一緒ですね。

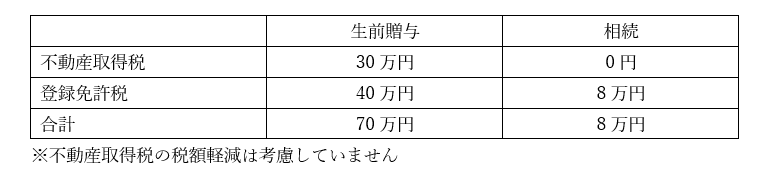

税金面で異なるのは、不動産取得税と登録免許税です。

土地の固定資産税評価額が2,000万円とした場合

不動産取得税:贈与は土地評価額×2分の1×3%

相続はかかりません

登録免許税は、贈与は土地評価額×2%

相続は土地評価額×0.4%

この例では不動産取得税の税額軽減は考慮していませんが、もし適用できれば、生前贈与にかかる不動産取得税は数万円の負担で済むと思います。しかしそれでも登録免許税だけでも32万円も開きがあります。

生前贈与か相続をいずれかを判断するとき、

・登録免許税等の負担を減らしつつ、自宅を取得したい ⇒ 相続

・『相続財産としない』『将来自宅を売却して引っ越す』ことによる対策をしたい⇒おしどり贈与

このように判断できるでしょう。

事例の財産内容に沿ったものですので、お客様の家族や資産の状態によって選択が変わりますから、専門家によく相談のうえで実行しましょう。

プロサーチ株式会社では、老後や相続を理由とした不動産売却、賢く贈与などをする方法などの無料診断が可能です。

どんな対策が必要か、何ができるのかを気になる方はぜひこちらから無料診断をお試しください。

まとめ

今回のポイントは以下の通りです。

・おしどり贈与のメリット:(1)自宅の評価額のうち2,000万円まで贈与税がかからない

(2)遺産分割や相続税の対策になる(3)将来売却するときの税金が安くなる

・おしどり贈与のデメリット:相続時と比べ登録免許税が高く、不動産取得税がかかる

・配偶者への自宅の生前贈与の判断基準は、『将来は、家を売却して夫婦そろって駅近の家や有料老人ホーム等に引っ越したい』や『遺産分割協議の財産から除きたい』という考えがあるかどうか。

自宅一つとっても生前贈与と相続でどちらが良いのかよく考える必要がありますね。もっと早く知っておけば!とならないように、相続税がかかるか否か関係なく、元気なうちにしっかり対策を講じていくことが大切です。

不動産の生前贈与や相続、売却については、相続税や贈与税、譲渡所得税など様々な税制がかかわってきます。

もっと早く相談していただければ、相続税を抑えられたり、売却の手取りが増えるなど、より有効な選択肢のご提供ができたのに、と思うことがあります。

今後、生前贈与や相続の対策、不動産の売却をお考えの方は、不動産相続に詳しい税理士や不動産コンサルタントに相談したほうがよいでしょう。

家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

関連記事

【2021年】相続した土地を放棄できる制度が創設。どうなる土地問題?

空き家の実家「貸す」「売る」どちらがいい?判断基準をプロが徹底解説!

いらない山林の相続税を払う前に!プロが伝える5つの山林処分方法+α

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。