あなたのお客様は固定資産税を払いすぎていませんか!?不動産のプロが解説する誤課税の確認方法

不動産を所有されている方は、毎年4月から6月にかけて市区町村から送られてくる『固定資産税納税通知書』に記載されている金額を納税していますよね。

お客様の大切な資産を扱う専門家の皆様は、その固定資産税額が本当に正しいかどうかを、お客様に確認されたことはありますか?

固定資産税は固定資産税評価額をもとに決まるのですが、この評価額が、なんと間違っていることがあるのです。

評価額に税率を乗じて固定資産税が算出されるので、評価額が間違っていると、固定資産税額も正しくないということになります。

評価額は、ロボットやAIが建物の構造等を自動判別して計算しているのではなく、市区町村の固定資産税課の担当課員が、土地や建物の情報を確認して計算しています。

人為的な作業ですから、確認漏れや記載などのミスが生じることがあるのです。

本記事では、不動産の固定資産税が正しく課税されているかどうか判断するポイントと、もし課税にミスがあった場合の対応について解説いたします。

不動産を所有しているお客様がいる専門家の方はぜひ読み進めてください。

本記事のポイントはこちら。

・土地をセットバック(宅地の一部を道路提供)したときに非課税の適用を受けるためには、納税者側が市区町村に申告する必要がある。

・特に「賃貸不動産を所有している」「事務所を住宅に用途替えした」「私道を所有している」「土地の間口が狭い/高低差がある」といった不動産は計算ミスがある可能性が高いので要チェック。

・もし過剰に納税していたとしても、申告漏れ等による通常の還付手続きは5年間、市区町村のミスによるものは最長20年間など、一定期間分しか還付されない。早めに確認することが重要。

固定資産税とは

固定資産税とは、市区町村が毎年1月1日時点の土地や建物の所有者に対して課税する地方税です。

土地建物といって直ぐに思いつくのは自宅ですが、以下のような土地や建物、償却資産などの固定資産にもかかります。

田、畑、宅地、沼、山林、原野、その他の土地(雑種地)

[建物]

居宅、店舗、工場、倉庫、その他の建物

[償却資産]

構築物、機械や、船舶、航空機などの事業用資産で減価償却の対象となるもの

参考:東京都主税局ホームページ

固定資産税評価額の定め方

固定資産税評価額(以下、「評価額」という)は、市区町村の固定資産税課の担当課員が物件ごとに計算していきますが、その計算方法についてはルールがあります。

そもそも評価額はどのようなルールで計算されているのか、確認してみましょう。

土地の評価額の求め方

総務大臣が告示する固定資産評価基準によって、統一された手順・方法で評価するという決まりがあります。

評価は、大きくわけて以下の3ステップで算出します。

(引用元:横浜市ホームページ 「固定資産の価格の決め方」)

地価公示や地価調査地、鑑定評価地という公的指標を用いて決めています。

例:間口の広さ/奥行/土地形状/高低差/角地 などに応じ補正

例:新型コロナウイルス感染症を起因とする大幅な地価下落 など

この他に、土地は住宅用地であれば、税負担を軽減するための特例措置が設けられています。

特例率は、上記で求めた評価額から、土地面積200㎡までは6分の1となり、土地面積200㎡超の部分は3分の1となります。

このようなステップを経て、評価額が決定されます。

しかし、自分の土地の評価額だけを見ても、その評価額が本当に適正に評価されているのか、同じ区域内の同種類の土地の評価額と比べて高いのか低いのかは分からないですよね。

そのため、固定資産税の『縦覧』という制度があります。

これは自分の土地家屋と他の土地家屋の評価額とを比較することで「評価が適正かどうか」を確認する一つの指標で、毎年4月1日から納税第一期までの期間のみ縦覧できます。

市区町村により縦覧期間が異なりますので、お住まいの地域の担当課に確認するよう、お客様にアドバイスしてみてください。

※土地評価額は、3年に1度見直しされます。(最新のものは令和3年⇒次回は令和6年)

このように、同じ種類の土地にも関わらず明らかに評価額が高すぎるのでは?と感じた場合に、比較するための判断材料の一つとして活用することができます。

建物の評価額の求め方

新築以外の家屋については、土地と同様に『固定資産評価基準』に定められた【再建築費評点補正率(建物物価の変動を考慮した率)】を適用し、3年ごとに価格の見直しをしています。

対象不動産の構造(木造か鉄骨造か)や、築年数を考慮して計算しています。

家屋の建築後の年数の経過に応じて評価額を減価します。

この他、新築の一戸建ては3年間、新築マンションは5年間に限って、一定要件を満たすと固定資産税額が2分の1にまで減額されるという措置があります。

土地については3年ごとに評価額が見直されますから、評価額が上昇する可能性があります。

一方、建物については見直し前の評価額と比較していずれか安い方の価格で据え置くというルールがあるため、評価額が上がるということはありません。

このようにして市区町村の担当課員が、ルールに従い評価額を計算しているのです。

固定資産税評価額の間違いが

起こりやすいケース

それでは、特に評価額の間違いが起こりやすい不動産についてお伝えいたします。

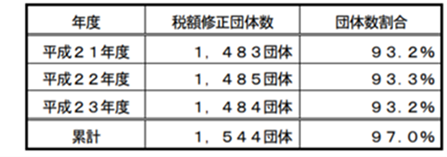

平成24年に総務省が公表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」によると、なんと全国の市町村の97%で税額修正が行われたということです。

評価間違いは、どこでも発生し得るということがわかります。

以下の表は、総務省が公表した内容を一部抜粋したものです。

【税額修正が1人以上あった市町村 ※東京都、岩手県、宮城県、福島県は調査対象外】

(引用元:総務省 「固定資産税及び都市計画税に係る税額修正の状況調査結果」)

それでは、間違いが起こりやすい代表的なポイントを挙げていきます。

お客様が所有している不動産に当てはまるようであれば、課税明細書をチェック、または縦覧制度を活用して確認してみてください。

土地の固定資産税評価額が間違っているケース

土地の評価額は、その土地がどのように使われているか、建物が建築できるのかなどによって変わります。

そのため、担当課員もつい見落としてしまうこともあるでしょう。

以下の4つの土地の場合は、特にご注意ください。

①セットバックしている土地

課税明細書:宅地とセットバックした土地(私道扱い)と分けて評価されているかチェック

建物を建築する際、前面道路の道幅が4m以上あることなどが建築基準法上の要件になっています。

しかし、現状の道幅が4m未満であることもありますよね。

そういった場合は、宅地の一部を道路にして道幅を広げて4m以上を確保することで、建築ができるようになります。

このように宅地の一部を道路にする行為を、不動産用語で『セットバック』と呼びます。

セットバックした部分の土地(道路)は、他の人も通行できる公衆用道路となるので、該当部分の固定資産税は非課税となります。

セットバックした部分の土地について、固定資産税の非課税の適用を受けるためには、土地所有者側から市区町村への申告が必要です。

申告したら、翌年分から公衆用道路として評価され該当部分が非課税となります。

もし、建て替えなどでセットバックしている場合は、固定資産税納税通知書(以下、「納税通知書」という)に綴られている課税明細書の土地部分を見てください。

宅地の他に『公衆用道路』と書かれている土地があれば大丈夫ですが、もしセットバックしているのに『公衆用道路』の記載がなければ、そもそも申告をしていないか、申告したが反映されていないのかもしれません。

②再建築不可の土地

縦覧制度:建築可能な土地と比べて評価額が減額されているかチェック

建物の建築ができない土地は、資材置き場や駐車場などでの利用しかできないため、建築できる土地と比べて不動産売買市場での取引価格が低くなります。

固定資産税の評価額は、こういった不動産の減額要素も反映した価格となります。

そのため、不動産取引価格が低くなる再建築不可の土地の評価額は安くなるのです。

再建築ができない土地のはずなのに、周辺の建築可能な土地と同じような評価額のときは評価額が正しくない可能性があります。

③アパートの入居者専用の駐車場がある土地

課税明細書:駐車場部分も住宅用地として評価されているかチェック

アパートの入居者専用の駐車場がある場合、アパートと一体とみなされ『住宅用地』として住宅特例が適用され、土地評価が下がります。

ただしコインパーキングや月極駐車場、アパート用の駐車場だけど入居者以外の第三者が借りているといった駐車場は減免されません。

あくまでもアパートに入居している人だけが使っている場合です。

写真などで見てすぐにアパート専用の駐車場だと分かればいいのですが、ぱっと見ただけではわからないケースもあります。

アパート入居者専用の駐車場なのに住宅用地の減免がない場合は、間違った判断をされているかもしれません。市区町村に問い合わせするよう、お客様にアドバイスしましょう。

④売却済みの土地

課税明細書:1年以上前に売却している場合でも課税明細書をチェック

売却したはずの土地の固定資産税がずっと課税され続けていることがあります。

所有している土地が一つの場合は、もしその土地を売却した翌年にも売却したはずの土地の納税通知書が届いたらとしたら、間違えて課税されていることに気付けます。

しかし、土地を複数所有している方の中には、気付かない方もいらっしゃいます。

複数ある土地のうち一つを売却したとしても、所有したままの土地の納税通知書は翌年も届きますので、ちゃんと明細書を確認しないと気付かずそのまま支払ってしまうことがあります。

我々のような専門家からすると、売却したのに固定資産税額が減っていなければ気付くのではないか?と思いますが、お客様の中には毎年のことだからとよく確認しない方もいるのです。

建物の固定資産税評価額が間違っているケース

建物の構造や償却などの計算が合っているかどうかは、土地とは異なり、市区町村に対して家屋調査書の“開示請求”をしないと正確には分かりません。

そこで、今すぐ間違いがあるかどうかチェックできる3つのポイントをご紹介します。

①建物の構造の判断を誤っている

課税明細書:登記簿謄本と建物竣工図で構造をチェック

例えば、登記簿謄本には「木造」と書いてあるけど、建物竣工図には「鉄骨造」と書いてある、といった場合です。

このような分かりやすい間違いは少ないかもしれませんが、鉄骨造と書いてあっても一部に鉄筋を使っている場合もあります。

詳細な部分は登記簿謄本では分かりませんので、市区町村に対してどのような計算をしたのか開示請求することになります。

②建物の面積が間違っている

課税明細書:登記簿謄本と建物竣工図で面積をチェック

例えば建物が5階建てだとして、延床面積を求めるためには1階、2階、3階…と面積を足していくのですが、このとき単純に足し算を間違えたり、所在階数が実際より多かったりすることがあります。

延床面積に誤りがあり、正しい面積よりも多く計上されているとそれだけ評価額が上がりますから、固定資産税額が間違って課税されていることになります。

③用途変更したが、変更前の用途で課税されている

課税明細書:用途変更した後の用途が記載されているかどうかチェック

用途変更とは、例えば元々は事務所として建築したけど、事務所をやめて住宅に変えることなどをいいます。

もし事務所や店舗から住宅に変えたときは、住宅特例が適用されるので固定資産税額は減免されます。

また、病院の一部を改築するなどして有料老人ホームを造った場合も同じように、一部が住宅扱い(老人ホームなどは人が住んでいますよね)となりますので、減免されます。

しかし、住宅に用途変更すれば本来は住宅特例を使えるのに、その特例が適用されていないことがあります。

この間違いがあると、固定資産税額が大きく変わるため、住宅に限らず何かしらに用途変更したときは一度開示請求をするなど、正しく課税されているかどうかチェックしてみることをお客様にご提案ください。

このように、固定資産税の評価額は、市区町村の固定資産税課の担当課員が物件ごとに土地や建物の情報を確認して計算していく人為的な作業であるため、確認漏れや記載などのミスが意外と生じやすいのです。

固定資産税の見直しを専門にしている行政書士の方に聞いたところ、特に1990年代の、いわゆるバブル期の建築ラッシュ時に誤りが多いとのことです。

その頃から不動産を所有しているお客様にはご確認されることをおすすめいたします。

固定資産税の還付

これまでにお伝えしたような評価額の計算間違いがあると、固定資産税が過大に請求されます。

間違いを指摘し還付を受けるためには、その不動産が所在する市区町村に対しての還付申請が必要です。

なお、還付申請は市区町村のホームページから当該申請書をダウンロードできますので、確認してみてください。

還付申請の注意点

もし市区町村側のミスで過大に請求されていた場合でも、誤って課税されていた期間分すべてが還付されるわけではありません。

では、どの程度の期間分が戻ってくるのかというと、還付される期間は、5年間分又は最長20年間分です。

5年間分までは地方税法に基づき還付されていましたが、市区町村の著しい落ち度があったときには最高裁の判決で最長20年間となりました。

国家賠償法に基づく還付請求の場合は、最長20年間分が還付されることになります。

つまり、

・納税者が建て替え等による修正申告をしなかった場合など、必ずしも市区町村に著しい落ち度がない場合は、5年間分(地方税法による)

が還付されるということです。

そして、国家賠償法により20年間分を取り戻そうとした場合、著しい落ち度があったか否かを所有者側が立証しなければなりません。

間違えたのは市区町村のはずなのに、立証するのが所有者側とはなんとも腑に落ちませんね。

それに、固定資産税の評価計算等について詳しく知らない、不動産の専門家でもない所有者が、それを立証するのはとても難しいでしょう。

もし、皆様がそのような間違いを発見した場合、または、本記事でお伝えしたポイントに該当する不動産を所有しているお客様がいらっしゃる場合には、固定資産税の還付に詳しい専門家に相談することをおすすめします。

遺産相続コンシェルジュより

本記事のポイントはこちら。

・土地をセットバック(宅地の一部を道路提供)したときに非課税の適用を受けるためには、納税者側が市区町村に申告する必要がある。

・特に「賃貸不動産を所有している」「事務所を住宅に用途替えした」「私道を所有している」「土地の間口が狭い/高低差がある」といった不動産は計算ミスがある可能性が高いので要チェック。

・もし過剰に納税していたとしても、申告漏れ等による通常の還付手続きは5年間、市区町村のミスによるものは最長20年間など、一定期間分しか還付されない。早めに確認することが重要。

固定資産税は、不動産を所有している方には常について回る税金です。

毎年4月~6月の納税通知書が届くタイミングや、建て替えや用途変更などのイベントがあるとき、そしてもし「一度もちゃんと課税明細書をチェックしたことがない」というお客様がいらっしゃれば、チェックしてみてくださいとお伝えしましょう。

なお、還付請求は、本人または弁護士、税理士、行政書士など専門家による代理申請に限定されています。

還付申請する際には、一度弁護士や税理士、行政書士などの専門家に相談するようにしてください。

確認や申請ができる専門家が周りにいらっしゃらない場合は、プロサーチまでお問い合わせください。固定資産税に詳しい専門家へお繋ぎいたします。(記:松尾企晴)

「プロサーチ遺産相続実務倶楽部」とは、相続に関わる税理士や司法書士などの士業の方、生命保険会社やIFA、FPなどの専門家の方のお悩みを解決するためのコミュニティです。

・顧客への提案の際に、もっと適切な情報を提供したい!とお考えの方

・本記事のような不動産や相続の情報についてご興味がある、さらに学んで多くの知識を得たいとお考えの方

このような皆様は、是非こちらをクリックして、「プロサーチ遺産相続実務倶楽部」へのご入会をご検討ください。

「お客様に寄り添い、本当の不動産相続アドバイスをしたい」という専門家の皆様のご入会を、心よりお待ちしております。

オンライン&参加費無料。

詳細&お申し込みはこちらから↓

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から信頼を得ている。

現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。