相続税はいくら減らせる?タワーマンション節税のカラクリと見逃しがちな注意点

「相続税を抑えたい」と税理士や不動産会社等の専門家に相談をすると、 「タワマン節税」の提案をされることがあります。

このタワマン節税とは、20階以上あるようなタワーマンション(高層マンション)を購入することで相続税の節税をする対策のことを言い、東京の湾岸地域にあるタワーマンションが特に流行りました。

タワマン節税は、これまで専門誌やセミナーなどで数多く取り上げられ過熱してきました。その理由は、相続対策に有効な「低い」「早い」の2つのポイントがあるからです。

しかし、タワマン節税は「不動産投資」の側面もあり、注意しなければならない点ももちろんあります。この注意点を無視し、節税効果にのみ注目してしまうと、眺望の素晴らしい物件だとしても投資の面では損をしてしまうことがあります。

本記事では、タワーマンションが相続対策に有効な理由の2つのポイントと実施する際の注意点をお伝えします。

今回のポイントは以下の通りです。

・タワーマンションはすぐ購入できて対策完了までが早い。

・タワマン節税とは不動産投資。不動産の価値の有無は“賃貸マーケット”で考える。

タワマン節税の2つのポイント

現預金をタワーマンションに組み換えると相続税評価が相当低くなる

ポイント2:「早い」

現預金が不動産に換わるまでの時間が早い

ポイント1「低い」

この「低い」とは、「相続税評価額を低くすること」を言います。

現金1億円の評価額はもちろん1億円です。

しかし、この現金1億円を使って購入したマンションの評価額は大幅に下がることになります。

相続税は相続税評価額を用いて計算するので、評価額が低いほど相続税を抑えることができます。

つまり相続税の節税対策とは、時価と相続税評価額の差を作ることです。

タワーマンションが相続税節税対策として注目された理由は、この時価と評価額の差が大きいからです。湾岸地域のタワーマンションの時価は8,000万円や1億円など高価格帯ですが、一戸当たりの土地持分が少ないため、評価額は低くなります。

※東京の湾岸地域にあるタワーマンションは地上50階で総戸数1,000戸など大規模が多く、1戸当たりの土地持分が少なくなります。

実際に計算してみます。

毎年届く固定資産税納付書にある課税明細表の“固定資産税評価額”を用います。

この“評価額”は、建築費×60%~70%がおおよその目安で、年数経過すると評価額は下がっていきます。

・本人が住んでいる家:固定資産税評価額

・他人に賃貸:固定資産税評価額×貸家割合70%(※)

(※貸家割合といい、貸しているところは評価額▲30%)

本人が所有している土地面積に、相続税路線価を乗じて計算した“評価額”を用います。

マンションの敷地全体ではなく、あくまでも本人の土地持分のみです。

・本人が住んでいる家:土地面積×路線価で評価額を求めます。

・他人に賃貸:土地面積×路線価×貸家建付地80%(※)が評価額です。

(※貸家建付地といい、住宅地は概ね▲18%~▲21%)

東京都の豊洲にあるタワーマンションをイメージして計算してみましょう。

≪前提条件≫

【価格】1億円(他人に賃貸中)

【建物】築年:築15年 総戸数:1,000戸 固定資産税評価額3,000万円

【土地】土地面積:6,000㎡ 土地持分:6㎡ 路線価100万円/㎡

建物相続税評価額 2,100万円

固定資産税評価額3,000万円 × 貸家割合70%(▲30%) = 2,100万円

土地相続税評価額 474万円

土地持分6㎡ × 路線価100万円 = 600万円

600万円 × 貸家建付地79%(▲21%) = 474万円

豊洲のタワーマンションの相続税評価額は約2,600万円

相続税率50%とすると相続税は

現預金のまま:現金1億円×相続税率50%=5,000万円

タワマン購入:評価額2,600万円×相続税率50%=1,300万円

5,000万円−1,300万円=3,700万円

現金のまま1億円持っているより、1億円のタワーマンションを購入し相続したほうが、相続税が3,700万円も節税できるという計算になります。

時価1億円なのに、相続税評価額は2,600万円。

タワマン節税とは、“評価と時価の差”を使って相続税を節税する手段なのです。

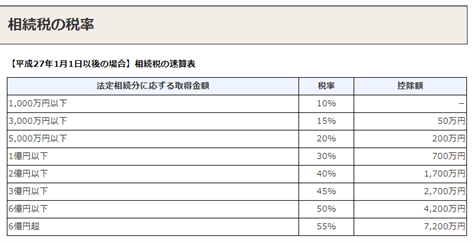

(※国税庁ホームページより抜粋した相続税一覧表)

また、現預金を不動産に組み換えることによる評価減以外にも、“法定相続分に応ずる取得金額”を意識して取り組みすると、相続税率を引き下げることができ節税効果がさらに高くなります。

ご自身が【いくら相続税がかかるか】をしっかり現状把握していれば、どの程度対策すれば税率が変わるか分かりますから、より効果的に進めることができます。

ポイント2「早い」

この「早い」というのは「現預金を不動産に換えるまでの時間が早い」ということです。

アパート建築は着手から竣工まで1年以上かかるのに対し、マンション購入は契約から引渡しまで2~3ヶ月というところでしょう。

では、なぜ「早い」ことが節税対策に必要なのでしょうか。

それは、意思判断能力を喪失してしまうと不動産購入ができなくなるからです。

ポイント1で述べたように、現預金のまま相続発生するのと、現預金をマンションに組み換えた後では相続税評価額が大きな差になるため、本人(親)に意思判断能力があるうちに物件購入を進めなければいけません。

しかし、相続税対策を具体的に検討し始めるお客様は、ご自身の体調の変化を感じて不安になったり、意思判断能力が衰え始めて子世代が慌てて始める方が多いです。

つまり、相続対策を進められる時間に限りがあるのです。

「親がまだ不動産売買契約できるうちに、相続税対策効果が高いものを早く進めたい。」

このような不安を抱えているお客様には“早さ”が必要なので、タワマン節税のポイントの1つになっています。

タワマン節税の注意点

タワマン節税とは相続税節税効果を狙ったものですが、第三者に賃貸する以上、実態は不動産投資です。

お客様の多くは“不動産投資”であることが頭から抜けています。

『投資の利回りは気にせず、節税効果の高いタワマンを購入し相続税を安くして、投資利回り以上のリターンを得ましょう!』

このように不動産会社などの専門家から、相続税を引き下げることのみに意識をもたされているためです。投資利回りや賃貸マーケットのことなど二の次になってしまうのです。

子どもが住むためのタワーマンションであれば、子どもが希望する物件を購入すればよく、これだけでも相続税対策です。しかし第三者に貸すとなると話は別です。

そのタワーマンションは「投資用不動産としての価値」があるかどうか、に注意しなければなりません。

どれだけ 眺望が良く、共用施設も充実していて、ブランド感がある物件でも借り手がいなければ投資物件としては価値が低くなります。その理由を簡潔に言うと、投資用物件は“年間いくら稼げるか”でその価値が決まるからです。

とにかく 「賃借人に選ばれる物件であるかどうか」が重要なのです。

・駅から徒歩3分以内かどうか

(大通りや陸橋等を渡らなくて済む距離)

・通り道は明るいかどうか

(夜道、女性や子供が不安を抱かないか)

・眺望が将来損なわれることはないか

(目の前がコインパーキングや築古建物は要注意、公園は安心)

不動産の価値(価格)は、「【需要】借りたい/買いたい人」と「【供給】貸したい/売りたい人」によって決まります。借りたい、欲しい人がいなければ、極端な話、その不動産の価格は0円です。

相続税対策でタワーマンションの購入を検討されるときは、相続発生時点での節税対策効果ばかりに目を向けるのではなく、相続後も子など相続人が賃貸経営を継続するので、「賃貸マーケットで選ばれる物件かどうか」の視点をもってください。

まとめ

・タワーマンションはすぐ購入できて対策完了までが早い。

・タワマン節税とは不動産投資。不動産の価値の有無は“賃貸マーケット”で考える。

相続税対策を考えている方は、「可能な限り節税したい」とどれだけ相続税評価額が低くなるかに興味があり、親が高齢で意思判断能力に不安を覚え始めると対策できる時間が短くなるので、いち早く効果を得られるものでと考えたくなります。

このような、節税思考や焦りといったものがあると、変なものを掴まされることがあります。しっかり家族で検討できる時間(元気な今のうち)と、単に節税ではなく相続する子が困らないよう、一家にとって本当に価値のあるものを残せるように行動しましょう。

不動産を使った対策には、「価値があるものとは何か」「どの程度節税すればよいか」など検討すべきところがたくさんあります。まずは資産と家族の気持ちの現状把握をしてから進めていきましょう。

2021年6月30日(水)18:00 家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。