ご存じですか?認知症になる前に考えておきたいたったひとつの相続対策

「あと5年したら、この自宅を売って老人ホームに入ろう」

「老後の生活資金の足しにとアパート経営している」

「不動産を使った相続対策を考えている」

このように老後や相続の場面を想定して、これまで色々と資産対策をしてきた、または今後する予定の方へ。

認知症になったら、自宅を売ったり、経営するアパートの借主との契約などができなくなったりすることは知っていますか?

この記事では、認知症対策として「家族信託」をしていないとどのような危険性があるのかが分かります。

本記事のポイントはこちら。

・だれもが認知症になる可能性があり、対策をとっていなければ不動産を自由に利用したり有効活用できなくなる。

・親が認知症になって困るのは子ども。お金の工面や資産の管理で迷惑がかかる。

・老後の生活資金や相続での資産承継での安心を考えるのであれば家族信託を検討する。

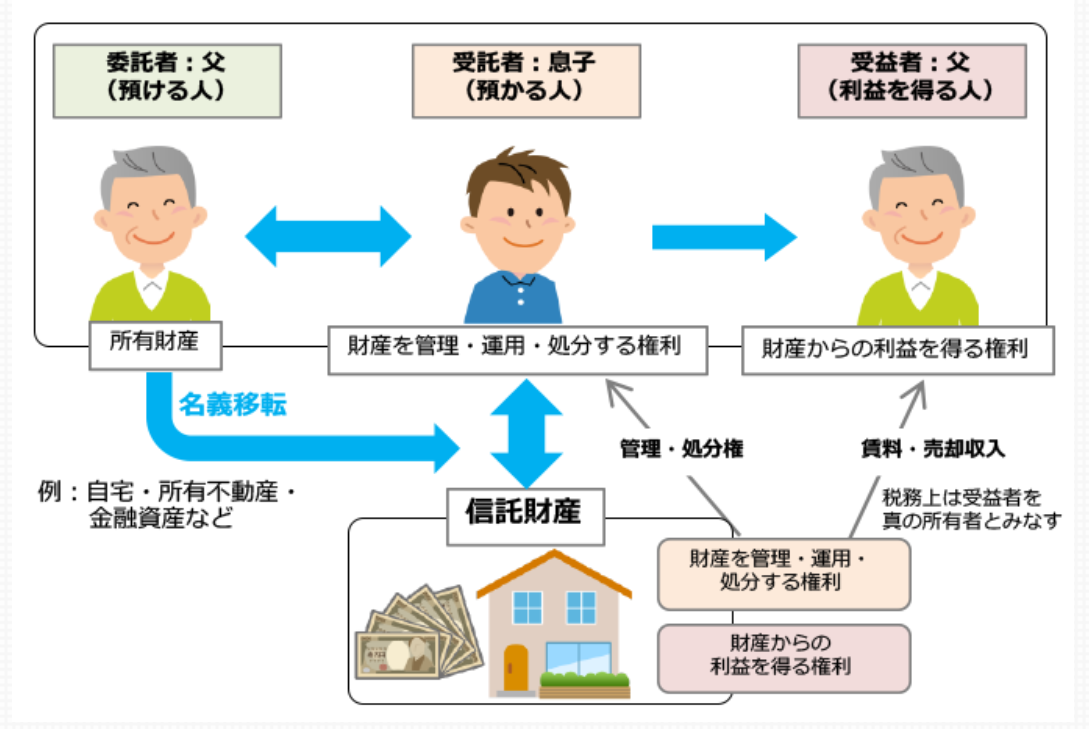

家族信託とは

家族信託とは何か。

とても簡単に言うと、

「親名義の資産について、管理等の方法を指定し、子どもに託すこと」です。

※家族信託のイメージ図

「家族信託」のより詳しい解説はこちら↓

「なんだ、資産の管理などを任せる(託す)ことであれば、口頭や委任状でも良いのでは?」

と思う方もいます。

たしかに、ご本人(親)が元気で意思判断もできる状態であればこれまでとおり大丈夫でしょう。

しかし、家族信託との決定的な違いがあります。

それは、『認知症などで意思判断能力がなくなった後も、子どもが継続して管理等が出来るかどうか』です。

口頭や委任状 ⇒ ✖認知症になったら資産の管理ができない

家族信託 ⇒ 〇認知症になっても資産の管理ができる

ご本人(親)が認知症になってしまうと『本人の意思確認ができなくなる』ので、口頭や委任状では、売買を含む資産の管理等の行為が一切できなくなるということです。

なお、本人確認ができるかどうかの判断は、家族ではなく、金融機関や取引の相手方など第三者です。

とはいえ、当のご本人は自身が認知症になるなんて思っていないのではないでしょうか。

以前、家族信託セミナーでこんな質問をしたことがあります。

『ご自身が認知症になると思う人は手を挙げて!』 手が挙がる人はほぼいません。

『夫や妻、友人や会場の他の人がなると思う人!』 ほとんどの人が手を挙げます。

セミナーに参加いただいた方はみんな笑いますが、自分がなるとはそれでも思わないのでしょう。

しかし、厚生労働省の調査によると、65歳以上の4人に1人が認知症を発症する可能性があると予測されています。

認知症になる可能性を誰もが持っているのです。

家族信託で選択肢を増やす

本人(親)が認知症になって困るのはその子どもであると断言できます。

そのことがよくわかる相談事例をご紹介します。

事例:親が老人ホームに入居した後に認知症に。自宅が売れず困る子ども。

長男さん 58歳 ひとり暮らしの母が心配。老人ホームに入居で安心。

長女さん 56歳 母に新しく友達ができるかも。正直、介護負担も減るし助かる。

–ご相談前–

お母さんは、パンフレットや体験入居で気にいった有料老人ホームへ入居することに。

我が家については40年以上も生活してきた我が家は想い出もあるし、元気なうちはたまに戻ったりしたかったようでした。

お子さんたちも、ひとり暮らしのお母さんの心配や介護への疲れがあり、老人ホームに入居したことでホッと一安心。

–認知症と診断–

お母さんは入居して3年たったころ、医師に認知症と診断。

そのことをきっかけに、ご兄妹は、もう母が自宅に戻ることはないと、家のことを考えるように。

そして、誰も住んでいない、使う予定のない家だからと売却を決断し、弊社にご相談に来られました。

–売れない実家–

ご兄妹より、お母様が認知症により意思判断能力がないと伺い、次のようにお伝えしました。

・売るほか、貸したり建替えたりといったこともできないこと

・固定資産税は、所有者の状況に関係なく毎年かかること

・後見制度の利用を検討すること(※自宅の処分は裁判所の許可が必要)

ご兄妹は、意思判断能力が喪失していると不動産の売却ができないことをここで初めて知りました。

–負担し続ける保有・維持コスト–

母が家に戻らなくなったら、実家を売って介護費用(入居賃料など)に充てる予定だったようですが、それは出来なくなりました。そして、誰も使う予定もない実家の固定資産税、そして、庭木や雑草の剪定、建物の火災保険等を負担し続けることに。

–事前対策で増える選択肢–

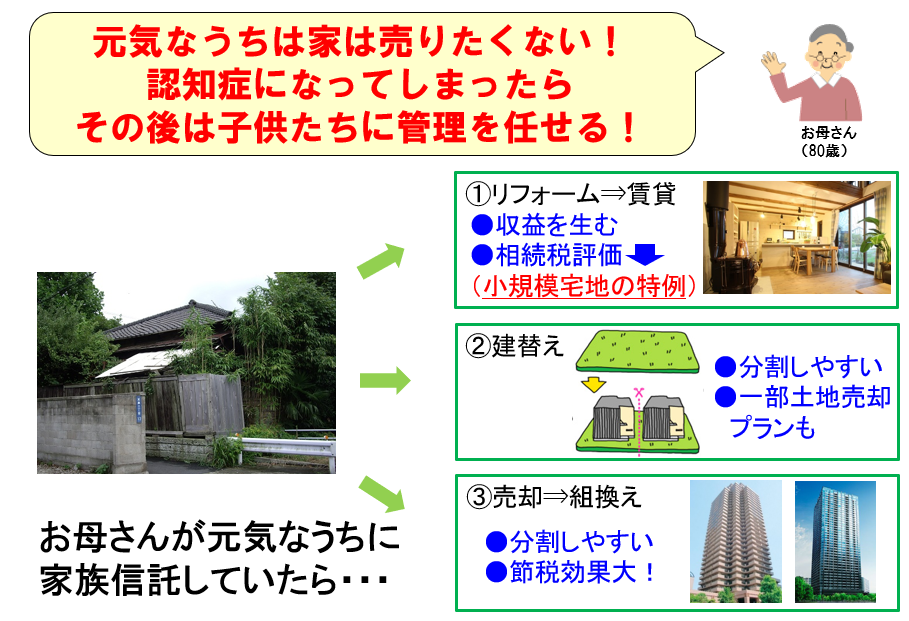

お母さんが元気な時にお子さんたちに資産管理を託すことを決め、『家族信託』を締結していたらどうなっていたでしょうか。

認知症になったとしても、自宅の売却も賃貸も建て替えもできました。

ご兄妹の判断でそれらの選択肢から自由に選ぶことができたのです。

アパート経営にも「家族信託」が有効

皆さんはこの事例からどのようなことを感じましたか?

子どもにお金や管理のことで多大な迷惑がかかることは間違いなさそうですし、実家が売れず老人ホームの賃料が払えなくなった…ということも起こり得ます。

今回は自宅を取り上げましたが、老後の生活資金の足しにと購入したアパートでも同じことが言えます。

もし本人(アパート所有者)が認知症にの意思確認が取れないと、以下のようなことができなくなります。

・入居募集条件を決められない

・賃貸借契約の締結ができない

・設備の修理交換や修繕工事の発注ができない など

つまり、アパートの経営判断ができなくなるのです。

建物は改修できず古いまま、空室募集もできないため、賃料収入は下がり続けるでしょう。

そして経営危機状況に陥ってしまうのです。

しかし、これも家族信託で対策しておくことで、子どもが親に代わって空室募集や契約締結したりできますので、安定したアパート経営を継続でき、老後の生活資金を確保できます。

まとめ:家族信託とは老後や相続での安心を得るためのもの

・だれもが認知症になる可能性があり、対策をとっていなければ不動産を自由に利用したり活用できなくなる。

・本人が認知症になって困るのは子ども。お金の工面や資産の管理で迷惑がかかる。

・老後の生活資金や相続での資産承継での安心を考えるのであれば家族信託を検討する。

本記事では家族信託の概要や事例を通じ、認知症対策の必要性をお伝えしました。

では、家族信託はいつ検討し始めたらよいのでしょうか。

回答はただ一つ。やろうと思ったその時です。

検討し始めるにあたって早すぎるということはありません。

というのも親が元気なうちにしかできないからです。

いざ対策を行おうと思った時にはすでに遅し、ということがあるのです。

あとから『やっぱりやっておけば良かった!』とならないように、『実家やアパートなどの資産管理どうする?』を考えるきっかけになればと思います。

家族信託については、法務・税務の他、不動産の処分、活用方法まで視野にいれた検討も必要です。

ご相談される際は、家族信託の実務経験があり、法務、税務、不動産などトータルで相談できる専門家に相談しながら対策をとっていってくださいね。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。

アパートの家族信託に関する相談から実行までは安価に実現できる「アパート安心パック」を始めました。

▼こんな方におすすめです

・高齢の親がいて、財産管理に不安を感じている。

・今後の財産管理・不動産管理を他の家族に任せていきたいと考えている。

・大きな自宅に親が一人で住んでいて、将来は施設に入居する予定でいる。

・将来不動産を動かす可能性があるが、所有者が高齢である。

・遺言書を書きたがらない親がいる。

・障がいを持つ子がいて、将来の財産管理を心配している。