不動産相続の手続きで最初にすることはこれ!税金で損しない方法もプロが解説

相続は突然やってくることも多いものです。

突然のことなので『不動産相続手続きについて何をしたら良いのか分からない』という方もいらっしゃるでしょう。

本記事では、スムーズな不動産相続の手続き方法やポイントをお伝えします。

今回のポイントは以下の通りです。

・市区町村役場で取得した相続する不動産の情報をもとに、法務局で全部事項証明書を取得する。

・相続対象となる不動産を特定し、(遺言が無い場合は)遺産分割協議・不動産名義変更を行う。

・相続した不動産を売却する場合は使える特例の条件や期限を必ず確認すること。支払う税金の額が大幅に変わる。

円満に相続するためのヒントは「相続山」にあり?!相続手続きから考える、今からできる対策を大公開!

被相続人がどんな不動産を所有していたのか正しく確認する~登記簿と名寄帳を取得~

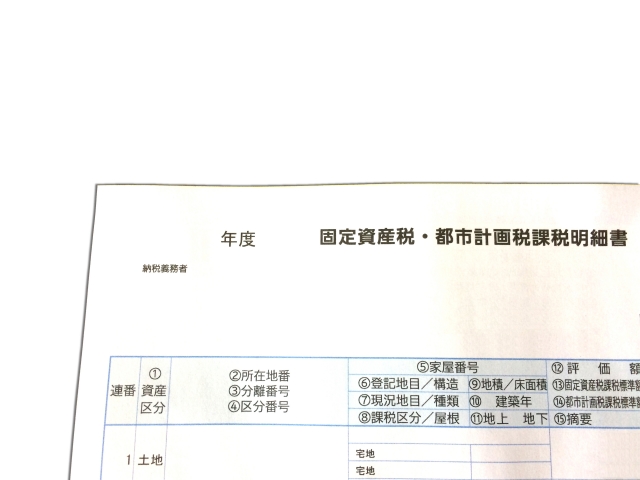

固定資産税課税明細書

相続が発生した後、まず確認して欲しいことがあります。それは、毎年支払っている固定資産税・都市計画税(以下、「固都税」といいます)の固定資産税課税明細書(納付書)です。この明細書を確認すれば、どのような不動産を持っていたかがわかります。

固定資産名寄帳

そして、次に市区町村役場と法務局に行きます。それぞれ取得するものが違いますので、まずは市区町村役場からご説明します。

市区町村役場では、その行政区内で所有している不動産情報を一覧表で入手できます。これを固定資産名寄帳といいます。

不動産の所在や規模や評価額が分かりますが、固定資産名寄帳を取得する一番の目的は、固都税が課税されていない不動産の情報を入手するためです。

代表的な例は、私道持分です。宅地に接道する道路のうち、国や都道府県、市区町村が管理する道路を「公道」といいますが、個人などが所有している私有地の一部に設置された道路のことを「私道」といいます。

この私道を個人で単独もしくは近隣の土地所有者と共同で所有していることがあります。私道も個人が所有している場合は、固定資産税が課税されますが、不特定の人が通行の用に供している(多くの人が普通の道路として通行のため使っている)場合に、その私道にかかる固定資産税などの税金を所有者のみが負担しなければならないとするのは、公平ではありません。そこで、地方税法では「公共の用に供する道路」については非課税としています。

ここで注意をしなければならない点は、上記の固定資産税課税明細書には“非課税”の不動産は掲載されません。被相続人の不動産をもれなく調べるためにこの名寄帳は取得するようにしてください。

全部事項証明書

次に法務局にいきます。窓口の方に「この名寄帳に掲載されている不動産の全部事項証明書(以下、「登記簿」といいます)が欲しい」と伝えると、申請用紙の書き方などを教えてくれますので、指示に従って取得してください。

・建物の情報…所在地、床面積、築年数、増改築、抵当権設定の有無など

・所有者の情報…所有者氏名や住所、取得原因(売買や相続等)、共有の有無など

※実家の所在地の法務局出張所でも、申請者の住まいにある出張所でも取得可能

不動産の名義変更を行う~相続登記~

登記簿と名寄帳を入手できましたので、相続対象となる不動産を特定することができました。

しかしこれで終わりではありません。ここからがスタートで、遺言がない場合は遺産分割協議をし、不動産の名義変更を行います。

不動産の名義変更には、誰がこの不動産を相続するのかを決めることが必要です。これを遺産分割協議と言います。

遺産分割協議は、相続人の間でスムーズに話がまとまるのであれば良いのですが、遺産を均等に分割できない、介護してきたからその分を貰うなどの権利主張などがあると話をまとめるのに時間が掛かったり、紛糾する、つまり争族に発展することもあります。また、誰が相続するかによって相続税額が安くなるなど影響することもあります。

ですので遺産分割協議を行う時には、できれば税理士や相続に詳しい専門家に一度相談した方がよいでしょう。

そして、相続人の間での話し合いで遺産分割の内容が決まったら、だれがどの財産を取得するかを明記した遺産分割協議書を作成し、相続人全員が署名押印します。わざわざ書面化しなくても良いのでは?と疑問を持つ方もいると思いますが、不動産の名義変更で必ず必要となるものですから、作成しなくてはならない書面とお考えください。

遺産分割協議書ができれば、あとはその内容に沿って不動産の名義変更手続きを行います。この名義変更手続きは法務局で行いますので、必要書類を持って申請しましょう。

・遺産分割協議書

・被相続人の出生から死亡までの戸籍謄本、住民票の除票

・相続人の現在の戸籍謄本、住民票、印鑑証明書

・固定資産税評価証明書(市区町村役場にて取得)

・登録免許税の領収書(登記申請書に添付)

相続した不動産を第三者に貸す、売る場合のチェックポイント

相続した不動産を相続人で利用するのではなく、相続した不動産を貸す、売るなどを考えているときに留意すべきことがあります。お伝えしたいことは沢山ありますが、ここでは2つご紹介します。

1.相続空き家の3,000万円控除

適用条件をクリアすれば、売却した時の税金を最大約600万円抑えることができます。留意しなければならないこととして、その実家を一度でも貸したらこの特例は使えないということです。

空き家の期間の固定資産税や管理を賄うために貸して賃料を得る選択肢もありますが、相続発生日から3年を経過する年の12月末までに売却するのであれば、貸さないほうが売却した時の手取りが増えるため良いでしょう。

関連記事

早くしないと損するかも?相続空き家の3000万円特別控除をつかって空き家の実家を賢く売却する方法

2.取得費加算の特例

これは相続税を支払った人が、相続した不動産を売却する時の税金を安く抑えられる特例です。

簡潔に言うと、不動産を相続した際に支払った相続税を取得費とすることができます。取得費が増えると、その分、売却時に発生する譲渡所得も減るので、譲渡所得税を減らすことができます。

これも期限があり、相続発生日の翌日から起算し3年10ヶ月以内に売却することが必要です。もし売却するのであれば、この期間内に売却したほうが手取りが増えるので良いでしょう。

円満に相続するためのヒントは「相続山」にあり?!相続手続きから考える、今からできる対策を大公開!

まとめ

今回のポイントは以下の通りです。

・市区町村役場で取得した相続する不動産の情報をもとに、法務局で全部事項証明書を取得する。

・相続対象となる不動産を特定し、(遺言が無い場合は)遺産分割協議・不動産名義変更を行う。

・相続した不動産を売却する場合は使える特例の条件や期限を必ず確認すること。支払う税金の額が大幅に変わる。

本記事では、不動産を相続した時の手続きについてお伝えしました。

お伝えした手続きで、書類の取得や申請関係は、すべて専門家に委託することもできます。面倒、時間がない、確実に手続きを済ませたいとお思いなら、司法書士や不動産のプロにご相談することをお勧めします。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。