路線価ってなに?相続の前におさえておきたい路線価の基本と2つのポイント

2021年7月1日、国税庁より令和3年度の相続税路線価(以下、「路線価」といいます。)が発表されました。

路線価は毎年発表されていますが、何のための指標なのかご存知ですか?

知っていても、国税庁のHPをみて自分が持つ不動産の路線価を調べたりする方は多くないのではないでしょうか。

それもそのはずで「路線価とは何か」「何に影響するのか」が分からないと、興味もわかず、わざわざ調べたりしないですよね。

しかし、路線価は不動産を持つみなさんにとって、実はとても重要なんです。

自分や親が不動産を所有していて、

✓土地の生前贈与をする、または贈与を受ける予定がある

✓相続のときの土地評価額が知りたい

✓相続税試算をしたことがある

✓自宅などの不動産について家族信託を考えている

・・・などの理由で土地の価格を把握したいという方は必ずチェックしておきましょう。

今回の記事では、路線価の基本と、相続税納税や不動産売却に備えて知っておきたい2つのポイントをお伝えします。

本記事のポイントは以下の通りです。

・路線価は毎年変動するので、発表毎に確認して納税に備えておかなければ予定していた納税額より高くなり払えなくなる可能性がある。

・路線価は公示地価の80%を目安に設定されている。 不動産の売買価格査定では、「路線価で求めた評価額÷0.8」または公示地価を利用する。

路線価とは

路線価とは、一言でいうと道路に面する宅地の1㎡当たりの評価額のことです。

土地を相続、贈与すると相続税や贈与税が課税されますよね。これらの税金を計算するとき、土地の評価額は時価で計算することとなっています。

しかし相続や贈与は不動産を売却したわけではないので、時価が分からないですよね。では不動産会社の査定額を時価としてみなすのはどうか?これも時価ではなくあくまで査定額ですから、税金を求めるときに使うことができません。

そこで、路線価を基に算出された価格を土地の時価とみなすようにし、相続や贈与税などを計算するときの土地の評価額としました。

“時価とみなす”のですから、その年での実際の取引価格に近い数値でなくてはなりません。

そのため、国税庁が価格を決定し毎年7月1日に路線価を発表しているのです。

路線価から不動産評価額を確認する方法

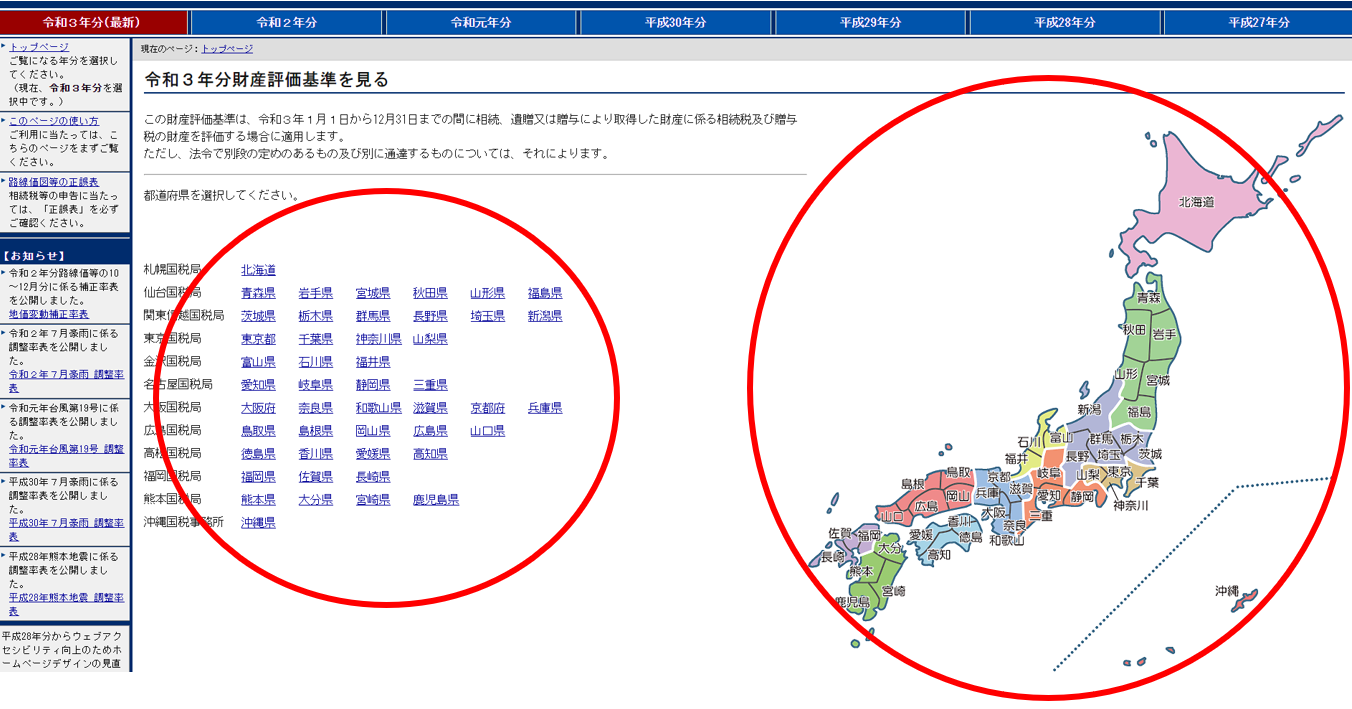

路線価は国税庁ホームページから確認することができ、市街地の道路に価格(㎡単価)が付されていて、その単価をもとに土地面積を乗じて評価額を算出します。

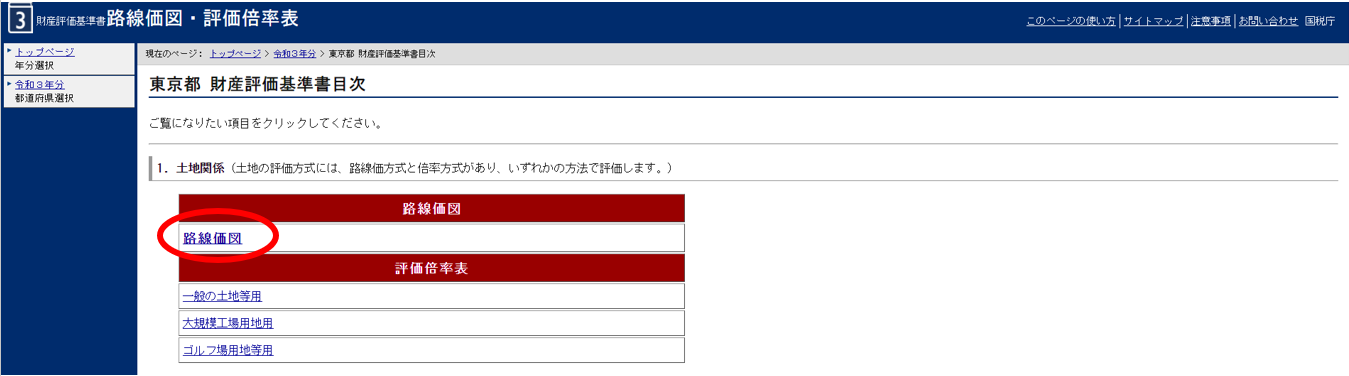

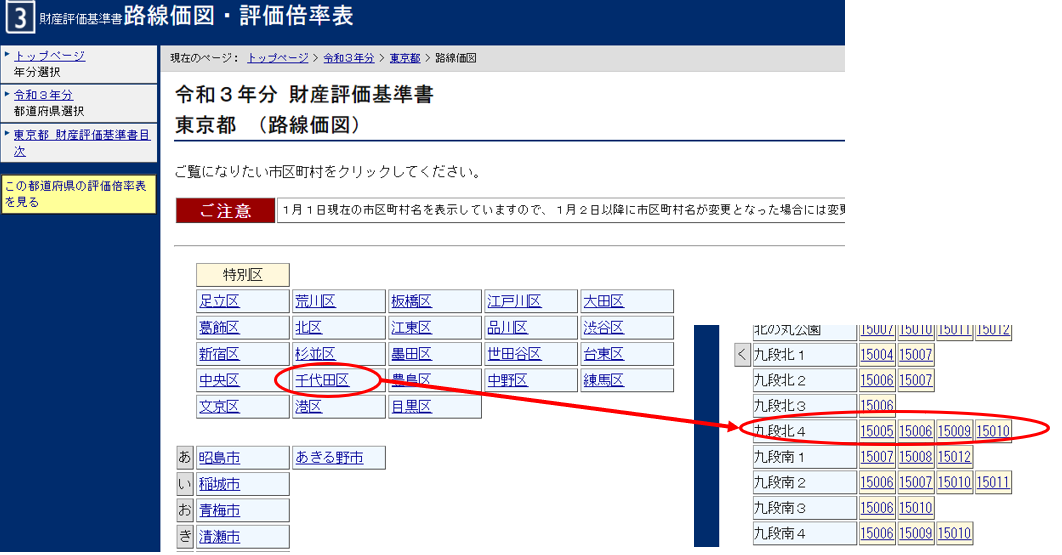

例として弊社事務所の路線価を検索します。

住居表示(地番ではなく郵便物が届く住所):東京都千代田区九段北4-3-26

国税庁 路線価図・評価倍率表をクリック。

調べたい不動産がある都道府県をクリックしてください。

検索対象地を探し、その不動産が接している道路の価格を確認します。

弊社事務所の令和3年度の路線価は1,600千円ということがわかります。

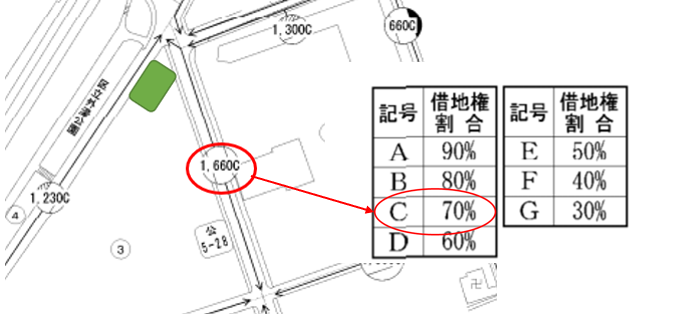

弊社事務所の路線価は1,660千円でしたね。

分かりやすくするため土地面積を100㎡と仮定して計算してみたいと思います。

路線価を用いた土地の評価額はこの5ステップで計算できます。意外と簡単ですよね。一度ご所有不動産の土地の評価額を計算してみてください。

市街地は路線価があるのですが、山林や市街化調整区域(宅地開発を抑制する地域)には路線価が付されていません。路線価が付されていない地域の調べ方についてはこちらの記事を参考にしてみてください。

いらない山林の相続税を払う前に!プロが伝える5つの山林処分方法+α

いざという時のために知っておきたい2つのポイント

ポイント1:土地の評価額は毎年チェックする

路線価をチェックしておかないと予定していた税金より高くなり財源が不足する可能性があります。なぜかと言うと、路線価は毎年変わるからです。

では、どのくらい変わるのでしょうか。

実例をもとにお伝えします。

前提条件:東京都内

相続税率30%/土地面積200㎡

|

対策時期

|

路線価

|

土地の評価額

|

|

対策初期

(相続発生の6年前) |

360,000円

|

72,000,000円

|

|

相続発生時点

|

510,000円

|

102,000,000円

|

|

差

|

約1.4倍

|

30,000,000円

|

相続税率が30%ですから、単純計算で30,000,000円×30%=9,000,000円

対策初期と比べ、6年間でなんと相続税が9,000,000円も増えています。

しかし、このお客様は相続税が900万円負担増となっても、毎年路線価をチェックし、納税財源の確保戦略を微調整してきたため、相続税の支払いで困ることはありませんでした。

・過去に相続税の試算をしたが毎年見直していない。

・自分(親)の土地にいくら相続税がかかるのか分からない。

このような方は、路線価が上昇し続けている場合もありますので、相続で家族が困らないようチェックしてみましょう。

余談ですが、弊社事務所の路線価は、6年前の平成27年は1,190,000円、令和3年は1,660,000円でした。仮に土地100㎡とすると、それぞれ119,000,000円、166,000,000円となり、この6年間で47,000,000円も評価額が上がりました。

ポイント2 売買取引現場では路線価はそのままの数値で使わない

路線価が時価とみなされているからといって、どの場面でもその路線価が使えるわけではありません。

相続税の納税ために不動産を売却するときは、納税に足りるのかどうか確認するため、実際に売却できる価格(時価)を把握する必要があります。

路線価を時価とみなすとしているのはあくまでも税金計算上のことですから、不動産の売却価格査定において路線価で求めた土地評価額をそのまま使うことはありません。路線価にひと工夫が必要です。

その工夫とは『路線価を概算公示地価に直す』ことです。不動産の価格査定は、周辺の売買取引事例や、路線価から概算公示地価を求めて査定することがほとんどのため、路線価はそのまま使うのではなく、概算公示地価に変換する作業が必要です。

公示地価とは、毎年3月に国から発表される土地価格の指標であり、不動産鑑定士が過去1年間の取引実績等を基に計算しているため、実際に売却できる価格(時価)に近い数値として扱われています。

路線価はこの公示地価の80%を目安に設定されているため、路線価で求めた土地の評価額を0.8で割ると概算公示地価となります。

先ほどの例から求めてみます。

ご所有の不動産の路線価が分かれば、あとの計算は比較的簡単ではないでしょうか。

路線価の使い方の一つとして覚えていると、不動産売却時の価格目線を知りたいときに便利です。

「路線価はちょっとわかりにくい・・・」という方はこちらの記事も読んでみてください。

固定資産税納税通知書があれば不動産の価格が分かります。

相続不動産の高額査定に要注意!自分で時価を判断するための3つの方法

まとめ

・路線価は毎年変動するので、発表毎に確認して納税に備えておかなければ予定していた納税額より高くなり払えなくなる可能性がある。

・路線価は公示地価の80%を目安に設定されている。 不動産の売買価格査定では、「路線価で求めた評価額÷0.8」または公示地価を利用する。

路線価は、相続税や贈与税の計算の他に、家族信託の契約書作成等の報酬額を求める際にも使われています。今後、土地の相続や贈与、不動産売買など資産の対策を行うときに“路線価”は必ず登場します。

・路線価はあくまで【税金計算上の指標】である。売却するときには。路線価を80%割り戻して概算公示地価で計算すること。

・路線価は毎年増減するので、毎年7月1日の発表のたびに確認をすること。

この2点を最低限押さえておいてください。

土地の評価額のことや、売買査定額など詳しく知りたい方は弊社又は相続と不動産に詳しい専門家にご相談ください。

家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

関連記事

不動産の媒介契約とは?相続した不動産を売るときに最適な契約方法をプロが伝授!

なぜ不動産は節税対策になる?その理由と注意するポイントをプロが解説!

相続した不動産を共有名義にすると価値半減?!共有不動産をめぐるトラブル回避策!

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。