底地とは?相続と生前贈与の手続きや費用を詳しく解説

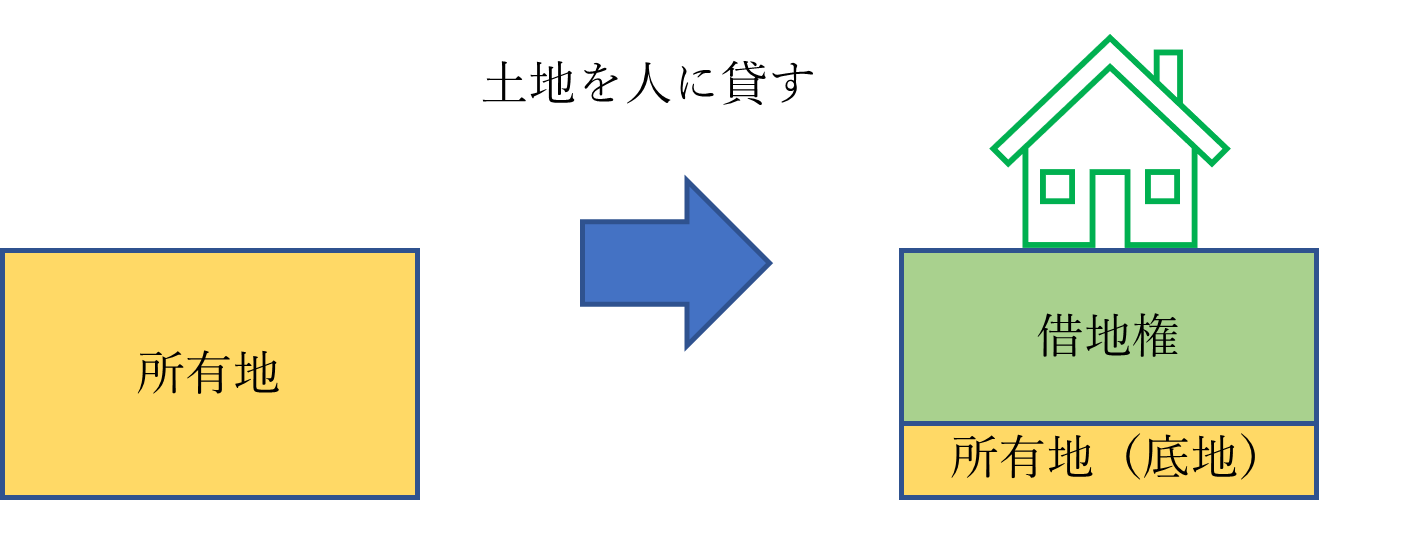

人に貸している土地のことを「底地」や「貸宅地」といい、借りている人から見ると、この土地を「借地」といいます。

「親が持っている底地を相続することになるけど、相続のときの手続きを知っておきたい。」

「そもそも底地ってどのようなものなの?」

あなたはこのように思ったことはありませんか?

親が底地を持っていることはわかっていても、自分が管理しているわけではないから、権利のことや借地人さんとの関係、そして相続するときの手続きやかかる費用のことなど、分からないこともあるのではないでしょうか。

しかし、底地のことや手続きをきちんと知っておくと、トラブルを未然に防げたり、相続か贈与どちらが損しないのか判断することができます。

本記事では、底地を相続・贈与するときの手続きや費用、そして相続と贈与どちらが費用や税金を抑えられるかについて解説していきます。

今回のポイントは以下のとおりです。

・底地の相続で注意したいのは、相続があった旨を借地人に通知することや、土地の相続登記を行うこと、そして相続税の課税対象となることである。

・底地を貰うのは相続と贈与のどちらが良いかは、登録免許税や名義変更料などの費用負担、相続時精算課税制度等の税制から総合的に考えることが大切。

底地とは

土地を第三者に貸したとき、その土地のことを底地または貸宅地といいます。

本記事では、まとめて底地と呼ぶことにします。

底地は、資材置き場や駐車場経営する土地として貸すか、建物を建てる土地として貸すかによって、土地の評価額が変わります。

土地の評価額が変わるということは、相続税や贈与税に影響があるということです。

2つの貸し方の違いを簡単に言うと「建物の有無」です。

建物の所有を目的とした土地の賃貸は、借地法や借地借家法という法律が関わってきます。

駐車場等での土地利用にはそれらの法律は関係ありません。

本記事では、建物が建っている底地について解説していきます。

底地に関係する法律は旧法借地権と借地借家法の普通借地権等がある

建物の所有を目的として土地を貸すと、借地権という権利が所有地につくことになります。

イメージ図では、借地権の枠が大きく、底地の方が小さくなっていますよね。借りている人の権利が強く、守られていることを表しています。

では、詳しく解説していきます。

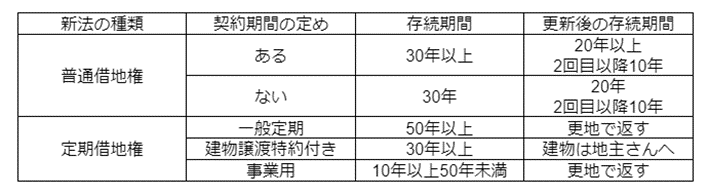

借地権には、旧法借地権と、借地借家法の普通借地権と定期借地権があります。

土地を借りている人が家を建てて住んでいる場合の借地権は、旧法借地権か普通借地権のどちらかであることが大半ですので、定期借地権は少し触れる程度にします。

まず大事なポイントは、土地を貸したときの賃貸借契約の時期がいつなのかによって、適用される法律が変わることです。

・普通借地権:平成4年8月以降の借地権(借地借家法)

本記事では、旧借地法を【旧法】、借地借家法を【新法】と呼ぶことにします。

たとえば、昭和50年に土地を貸したとします。

現在は令和4年ですが、この借地権について適用されるのは旧法です。

このように平成4年8月に法改正がありましたが、旧法が自動的に新法の適用となることはありません。借地人さんと合意したうえで土地賃貸借契約(旧法)を解除等して新しく契約を締結するなどで新法が適用されることになります。

いきなり難しい話になってしまいましたが、親が土地を貸した年月日を確認して、どちらの法律が関係するのかチェックしてみてください。

旧法借地権(旧法)

旧法借地権は先ほどの通り、大正10年に制定され平成4年8月に改正されるまでの借地権(旧借地法)です。

旧法は、新法と比べて借りている人の権利がとても強いのが特徴です。

強くなった背景の一つに、太平洋戦争があります。

戦争がはじまると、兵士は長い月日帰ってきません。

借地契約の更新を地主に拒まれ、その家族が追い出されることや、兵士が戦争から帰ってきたときに家がないという事態にならないようにと、借りている人の暮らしを守るために権利を保護したのです。

契約を一方的に解除できない、契約更新を拒絶することができないようにするなど、借地人の意思で借り続けられるように、地主さんにしてみたら、一度貸したら、実質的に返してもらえないようにしたのが旧法です。

押さえておきたい旧法と新法の違いは、初回や更新後の契約期間です。

木造の実家で更新するときは、存続期間を20年以上とする必要があります。

もし、期間を決めなかったり20年未満で設定したりすると、期間の定めがない契約として20年になりますので注意が必要です。

借地借家法(新法)

平成4年8月以降に新たに土地賃貸借契約を締結した借地権は、借地借家法が該当します。

こちらは借地人さんに寄り過ぎた旧法から少し地主さん寄りに改正されました。

土地を貸したら戻らないということからの貸し渋りが増えてしまうと、土地利用する機会が減り、都市開発も進まず、結果として日本経済にも影響を及ぼしてしまいます。

このようなことを回避するために新法ができました。

この新法は正当な事由や立ち退き料を支払えば土地を取り戻すことができると言われたりしていますが、そんな簡単にはできません。

地主さんの一方的な都合で出ていかなければならなくなると、今度は土地を借りる人が減ってしまいます。借地人さんは、土地を借りてそこに住んでいるのですから、その権利は新法でも守られていると考えてよいでしょう。

新法では堅固(鉄骨系)か非堅固(木造系)で契約期間の違いはなくなりました。

また新法では、定期借地権という新しい制度ができました。

定期借地権を簡単に言うと、契約期間が満了すると更新はできず、借地人は土地を返さなければなりません。

地主さんからすると期間が満了すると必ず土地が返ってくるという安心感がありますね。

一方、借地人さんは、借りる土地が定期借地権なのかどうかはよく確認したほうが良いですね。更新はありませんから、確実に土地を返して出ていかなければいけません。

ただし、地主さんと借地人さんの双方が合意すれば、再契約することができます。

一戸建ての多くは、普通借地権であることが大半ですが、コンビニエンスストアなどのロードサイドの店舗や、分譲マンションは、定期借地権を利用することが多いです。

平成4年8月以降に土地を貸している場合は、普通・定期のどちらなのかを土地賃貸借契約書でチェックしてみましょう。

底地の相続税や贈与税の計算方法

底地は、相続や贈与すると税金がかかります。

この税金を計算するためには、まず底地の評価額を出すことが必要です。

定期借地権は少ないので、それ以外の借地権についてお伝えしますね。

旧法も新法も、評価方法は同じです。

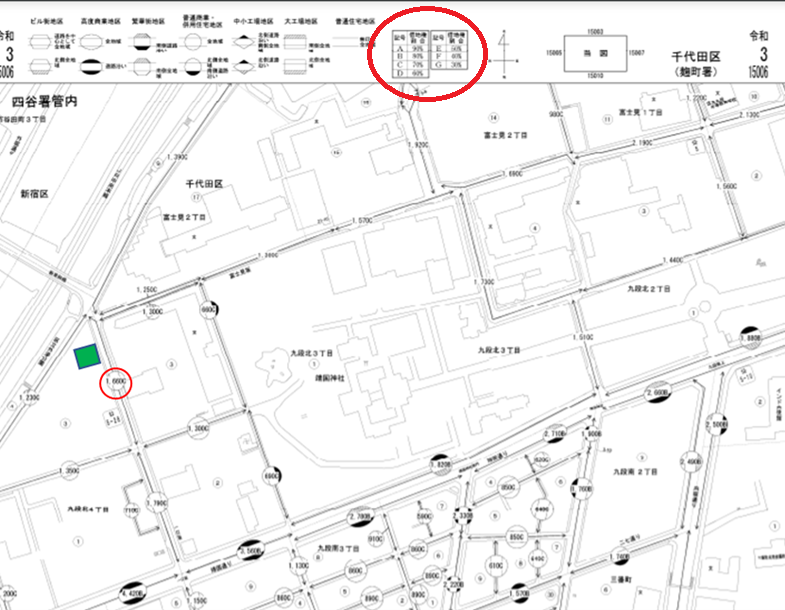

底地を相続や贈与するときは路線価で財産評価する

底地の評価は、貸している土地面積と路線価を用いて計算します。

地主さんは土地を第三者に貸しているので自由に使えませんよね。一方、借地人さんは自由に土地を使えています。

底地の評価方法は、『借地権割合』という借地人さんが経済的利益を得ている割合を、自用地(更地)の評価額から控除して求めることになっています 。

・自用地の評価額は、土地面積 × 路線価から求めます。

・借地権割合は、路線価図の上部にある『借地権割合』を使います。

参考までに、弊社事務所のビルがある土地の路線価図で説明します。

仮にこのビルが土地を借りて建てているとした場合の底地評価額です。

(土地100㎡、定期借地ではなく普通借地)

この土地が接する数字(路線価)は、1,660Cですね。

1,660は1㎡当りの土地価格(単位は千円)です。

Cは借地権割合を指していて、表をみると70%とありますね。この土地の借地権割合は70%ということになります。

では、計算してみましょう。

自用地価格 = 土地面積100㎡ × 路線価1,660,000円 = 166,000,000円

底地評価額 = 166,000,000円 ×(1-借地権割合70%)= 49,800,000円

この底地の評価額は49,800,000円ということになります。

親の、ご自身の土地の相続税評価額を計算したい場合は、「路線価ってなに?相続の前におさえておきたい路線価の基本と2つのポイント」に詳しく説明していますのでご覧ください。

相続税や贈与税の計算方法

底地を相続や贈与するとき、それぞれの計算式で求めた相続税や贈与税がかかります。

底地を相続等する可能性がある方は、どのくらい相続税等がかかるか計算してみましょう。

相続税や贈与税の計算方法については、こちらの記事で詳しく解説しています。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

底地を相続や贈与するときの手続きや費用負担

底地を相続や贈与するときの手続きは、所有権の土地を相続するときとほとんど同じですが、借地人さんがいるので少し増えます。

また、贈与するときには注意すべきこともあります。

相続のときの手続き

底地を相続するときは、土地の名義を変えたり、借地人さんに連絡するなど必要な手続きがあります。ちゃんと手続きを踏まないと、借地人さんとの関係が悪くなったりすることがあります。

借地人さんへ相続があった旨を連絡する

相続が起きたら、必ず借地人さんに連絡しておきましょう。

・土地所有者、土地の貸主が変わること

・地代の支払先がかわること

亡くなったことを知らせずにいると、もし地代の支払い方法が口座振り込みであれば、金融機関によって口座凍結され、その口座に振り込みできなくなります。そうなると、借地人さんを驚かせてしまいますよね。

相続が起きたらなるべく早く書面で伝えておいた方が良いでしょう。

土地を相続登記する

底地を相続したら、相続した人に土地の名義を変更しましょう。

相続人の印鑑証明書や遺産分割協議書または遺言、登記申請書などを用意して、管轄の法務局出張所へ提出します。申請してから1週間から10日ほどで名義変更が完了します。

相続登記に必要な書類や申請方法が分からない、不安のある場合は、司法書士に相談しましょう。

相続するときにかかる費用

相続するときにかかる費用は、相続登記にかかる登録免許税や司法書士報酬、相続税(税金がかかる人のみ)です。

登録免許税

固定資産税評価額は、毎年届く固定資産税納税通知書につづられている課税明細書に記載されています。また、市区町村の役所にある固定資産税課で固定資産税評価証明書を請求して確認することもできます。

司法書士報酬

手続きを司法書士に依頼した場合の報酬金額の目安

・1件当たり5万円~7万円+登記簿取得や郵送費などの実費

相続税

相続財産額が控除額以上であれば相続税を支払います。

相続税については、こちらの記事で詳しく解説しています。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

贈与のときの手続き

底地を配偶者や子などに生前贈与するときは、相続と同様に土地の名義を変更したり、借地人さんに連絡したりする必要があります。

借地人さんへ贈与で名義が変わったことを連絡する

贈与したら、必ず借地人さんに連絡しておきましょう。

・土地所有者、土地の貸主が変わること

・地代の支払先がかわること

地代の支払先も変わりますから、贈与することが決まった時、または贈与を実行したら早く書面で伝えておいたほうが良いでしょう。

土地の贈与を受けたら所有権移転登記する

底地を贈与されたら、贈与を受けた人は土地の名義を変更しましょう。

贈与する方は印鑑証明書、贈与を受ける方は住民票、登記申請書などの必要書類を用意して、管轄の法務局出張所へ提出します。申請してから1週間から10日ほどで名義変更が完了します。

贈与による所有権移転登記に必要な書類や申請方法が分からない場合は、司法書士に相談しましょう。

贈与するときにかかる費用

贈与するときにかかる費用は、贈与による所有権移転登記にかかる登録免許税や司法書士報酬、贈与税です。

登録免許税

固定資産税評価額は、毎年届く固定資産税納税通知書につづられている課税明細書に記載されています。また、市区町村の役所にある固定資産税課で固定資産税評価証明書を請求して確認することもできます。

司法書士報酬

手続きを司法書士に依頼した場合の報酬額の目安

・1件当たり5万円~7万円+登記簿取得や郵送費などの実費

・贈与契約書の作成報酬:10万円前後

取得税

なお、相続で取得するときには取得税はかかりません。

贈与税

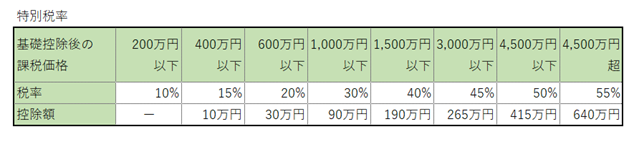

贈与する底地の評価額から基礎控除の110万円を引いた金額に対して贈与税率を乗じます。固定資産税評価額ではなく、相続税評価額を使います。

底地の相続税評価額は、土地面積×路線価で求めます。

贈与税には、贈与を受ける側の年齢や関係によって特例税率と一般税率とがあります。

特例税率

贈与する人が祖父母や父母などの直系尊属、贈与を受ける人が20歳以上の子や孫(令和4年4月以降は18歳以上)などの直系卑属であれば、特例税率によって贈与税を計算することができます。

一般税率など贈与のことをもう少し詳しく知りたい方はこちらの記事をご覧ください。

贈与と相続、財産を多く残すならどちらがいい?相続のプロがポイント解説

底地を相続または贈与するときの判断基準

底地の相続、贈与を検討する際には、底地を相続等する時の一時的な費用を見積もることはもちろん、利用できる税制も含めて総合的に考えていくことが、のちに後悔しない選択をするために重要です。

では具体的な例を見ていきましょう。

≪前提条件≫

・底地を所有しており、借地人さんは家を建てて住んでいる

・家族は30歳の実子が1人(相続人1人)

・底地の評価額は5,000万円

・固定資産税評価額は4,000万円(建物)

・普通借地権(定期借地ではない)

・相続財産は底地のみ(5,000万円)

・相続税等の納税資金などは考慮しない

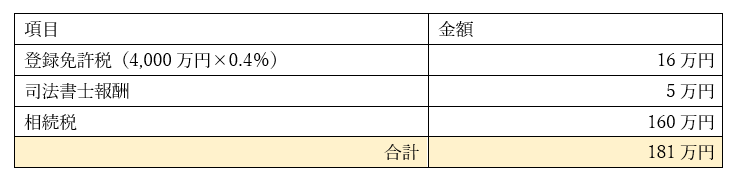

相続でもらう場合

相続でもらう場合の費用はつぎのとおりです。

相続税は、基礎控除を超えた分に対して税率を乗じます。

基礎控除額は3,000万円+相続人の数1人×600万円=3,600万円ですね。

財産(底地)5,000万円−基礎控除3,600万円=1,400万円が課税遺産総額となります。

相続人は一人ですから法定相続分は100%です。

そのまま1,400万円に対して相続税率15%−控除額50万円で計算しますと

1,400万円×15%−50万円=160万円

相続税は160万円となります。

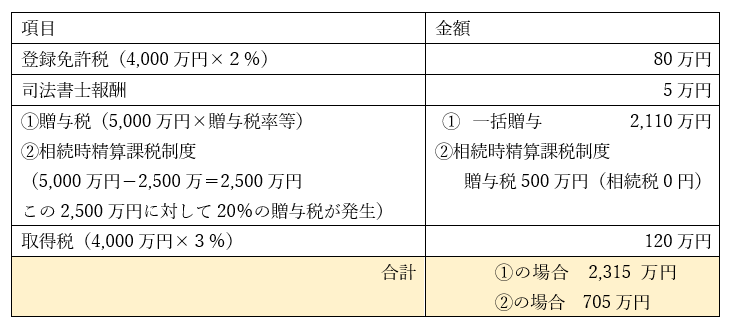

贈与でもらう場合

贈与でもらう場合の費用はつぎのとおりです。

通常の贈与ではなく、贈与税の優遇制度である②相続時精算課税制度を利用した贈与という方法もあります。

相続時精算課税制度とは、生前贈与するときの贈与税の負担を軽くして、相続のときに精算するという制度です。

2,500万円までの贈与は非課税ですが、超えた分は一律20%の贈与税を負担します。

・すでに支払っている贈与税がある場合は、相続税から控除できる

・相続時の評価額は、相続時点ではなく贈与した時の評価額となる

・110万円の基礎控除が使えなくなる

・この制度を利用して贈与された土地は、小規模宅地等の特例を使えない

相続時精算課税制度は決して非課税になるわけではなく、相続までの税の繰り延べのようなものです。

相続時に、相続時精算課税制度で贈与した5,000万円を相続財産に持ち戻して計算しますが、相続税は上記で計算したとおり160万円ですね。支払った贈与税(500万円)の方が大きい場合は相続時に相続税はかかりません。

このご家庭では、相続と贈与を費用面で比較してみると、相続でもらう方が費用負担は軽いですね。

あくまでも簡易的な条件での比較のため、財産内容や家族構成を把握し、税理士に相談のうえ検証して判断してください。

プロサーチ株式会社では、底地の相続や贈与に関する無料診断が可能です。

底地がいくらで売れるのか知りたい、相続するときの注意点などのことをもっと詳しく知りたい、ちょっと質問をしたいという方はぜひこちらから無料診断をお試しください。

まとめ

・底地の相続で注意したいのは、借地人に相続があった旨を通知することや、土地の相続登記を行うこと、そして相続税の課税対象となることである。

・底地を貰うのは相続と贈与のどちらが良いかは、登録免許税や名義変更料などの費用負担、相続時精算課税制度等の税制から総合的に考えることが大切。

不動産の中でも底地は、借地権との関係、法律や税金のことなどが絡み合うかなり複雑な権利です。底地のことを相談したくても、なかなか相談先が見つからないなんてことも聞きます。

不動産や相続の専門家でも底地に精通した人は本当に少ないため、皆さんが相談難民となるのもある意味当然なのかもしれません。

底地の相続などを相談したい場合は、相続に強い税理士等の専門家に相談して底地に強い不動産会社を紹介してもらうか、弊社の無料診断をご活用ください。

相続対策オンラインセミナー開催!

「そろそろ相続ことを考えたい。」

あなたがこのように考えはじめたとき、まずはインターネットで「相続」や「相続対策」と検索したのではないでしょうか。

昔と比べ、現在は誰でも相続に関係する情報をとても簡単に入手することができるようになりました。

簡単に情報を手に入れることができるようになった一方で

・似たような情報があるとき、どれが正しいのかどう判断できない。

・多くの情報を得たけど、結局自分たち家族にとって役立つのか分からない。

・相続対策と検索すると節税のことばかり。対策の進め方を教えてほしい。

・不動産会社や専門家などへの相談は、なにか売り込まれそうで躊躇してしまう。

・自分で出来ることと、専門家にお願いできることを知りたい。

このように思われた方も多くいらっしゃると思います。

私も実際にこのようなご相談を多く受けるようになりました。

成功する相続対策の秘訣は、まずは相続対策の基本を知り、最初に行うことを押さえて頭の中を整理すること、そのうえでご家族にとって何をすべきかを考えていくことです。

本セミナーは、これまでに5,000件もの不動産や相続の相談を受けてきた講師が、相続対策を考え始めた方に向けて、相続の基本と円満相続のための対策をお伝えするセミナーです。

90分のセミナーのあとには、相続対策への不安は消え、円満な相続を迎えるためにまずやるべきことが見えてくるでしょう。

本セミナーに参加すると、次のことがわかります!

・頭の中を整理でき、いま何をするべきか

・円満相続のための正しい相続対策の進め方

・失敗に直結する、やってはダメなこと

・相続の手続きなどどのような専門家に相談したらよいか

・あなたの家族に必要な相続対策

≪お伝えする内容≫

・相続対策の基本と重要な4つの柱

・判断チェックシートでわかる!自分でできる相続対策

・成功する相続対策と失敗する相続対策

・相続対策の進め方とまず初めに行うこと

≪ぜひ聞いていただきたい方≫

・相続を考えたいけど、何から手を付けたらいいのか分からない方

・相続対策を自分で考えてみたい方

・子が、遺産を巡って揉めず、相続税の支払いで困らないようにしたい方

・実はみんな間違っている!相続対策の進め方とまず初めに行うこと

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。